Jakarta, MI - Badan Pemeriksa Keuangan (BPK) menyatakan bahwa penyusunan laporan keuangan Strategic Bussines Unit (SBU) Mall Pluit Junction (MPJ) pada PT Jakarta Propertindo (Perseroda) (PT Jakpro) belum didasarkan data keuangan yang valid dan tidak sesuai SAK. Temuan itu tertuang dalam hasil pemeriksaan Laporan Keuangan PT Jakpro dan entitas anak Tahun Buku 2023.

BPK menjelaskan bahwa laporan leuangan PT Jakpro sebagai entitas induk merupakan hasil kompilasi Laporan Keuangan dari Sistem Enterprise Resource Planning (ERP) PT Jakpro dan data keuangan SBU yang terdiri dari SBU MPJ, SBU Aston, Fave Pluit, dan Paradiso, SBU Pasar Muara Karang. dan SBU Sportainment.

Sistem ERP merupakan aplikasi manajemen bisnis PT Jakpro yang memudahkan pengelolaan bisnis secara terintegrasi dan otomasi proses akuntansi dan keuangan dengan memanfaatkan Microsoft Dynamics 365.

Penggunaan Microsoft Dynamics 365 sebagai Sistem Informasi dan Pengolahan Data Transaksi dan Keuangan pada PT Jakpro ditetapkan dalam Keputusan Direksi PT Jakpro Nomor 004/UT2000/1 1 1/11/2018.

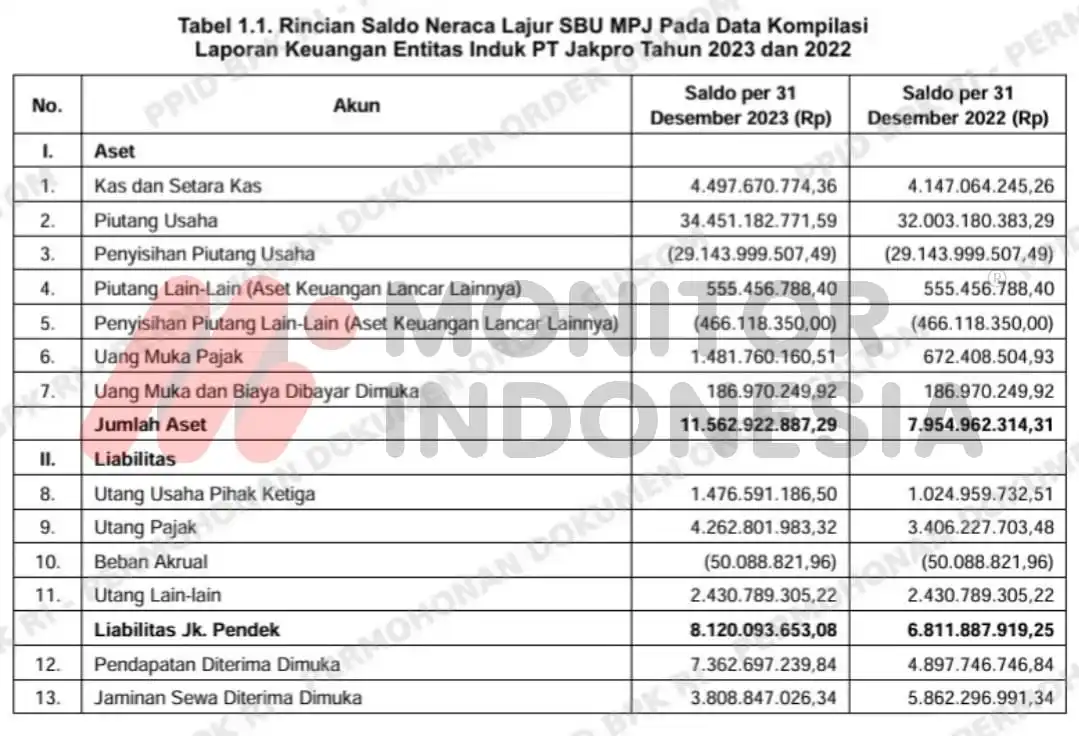

Berdasarkan kertas kerja penyusunan Laporan Keuangan Entitas Induk PT Jakpro yakni pada Neraca Lajur, data SBU MPJ Tahun 2023 dan 2022 yang dikompilasi pada Laporan Keuangan Entitas Induk PT Jakpro.

Berdasarkan Kebijakan Akuntansi PT Jakpro dalam Peraturan Direksi Nomor 111/KU0000/X11/2023/0001 tanggal 27 Desember 2023, SBU memiliki kewajiban mengirimkan laporan keuangan bulanan berupa softcopy neraca lajur dan laporan keuangan hardcopy yang telah disetujui oleh Kepala SBU masing-masing, untuk kemudian digabungkan dengan neraca lajur induk PT Jakpro.

Standard Operating Procedure (SOP) Nomor SOP-JPP-FPAC-001 tentang Penyusunan Laporan Keuangan Konsolidasi Bulanan/Tahunan (Unaudited) tanggal 25 Mei 2022, mengatur mekanisme penyusunan Laporan Keuangan Konsolidasian yang diawali dengan pengumpulan data-data yang akan digunakan dalam kompilasi laporan meliputi rekonsiliasi Utang Piutang dengan anak usaha dan afiliasi, data tutup buku laporan bulanan, termasuk rekonsiliasi saldo pajak dan bank, laporan keuangan SBU dan Anak Usaha oleh Officer Konsolidasi pada Divisi Accounting, Tax, and Investment PT Jakpro.

Selanjutnya Officer Konsolidasi membuat kompilasi laporan antara induk dan SBU, dengan menggunakan data rekonsiliasi Utang Piutang dengan Anak Usaha dan Afiliasi, data tutup buku laporan bulanan, serta laporan keuangan SBU dan anak usaha.

Assistant Manager Konsolidasi berikutnya melakukan proses konsolidasi laporan keuangan antara induk dan anak usaha, proses eliminasi Utang Piutang dan penyertaan modal pada anak usaha serta menyusun draft laporan keuangan folding dan konsolidasi.

Selanjutnya AVP Accounting akan mereviu draft tersebut dan menyusun catatan atas laporan keuangan (CaLK). Proses reviu dan persetujuan laporan keuangan konsolidasi bulanan dilakukan oleh VP Financial Planning and Control, sedangkan proses reviu dan persetujuan laporan keuangan triwulanan dan tahunan dilakukan oleh direktur yang membidangi keuangan.

Namun demikian, BPK menyatakan bahwa berdasarkan hasil pemeriksaan atas penatausahaan dan penyajian Laporan Keuangan SBU MPJ, menunjukkan permasalahan, yakni:

1. Penatausahaan dan pencatatan transaksi dalam penyusunan laporan keuangan pada SBU MPJ tidak memadai

2. Penyajian saldo LK SBU MPJ pada LK entitas induk PT Jakpro tidak didukung transaksi

3. Terdapat penyajian akun pada neraca lajur dan rincian akun yang memiliki saldo tidak normal

4. Belum dilakukan perhitungan ulang atas penyajian penyisihan piutan pada SBU MPJ

5. Penyajian kas dan setara kas SBU MPJ per 31 Desember 2023 tidak menunjukan kondisi yang sebenarnya

6. Pencatatan transaksi keuangan pada SBU MPJ dilakukan secara cash basis yakni pengakuan pendapatan sewa tidak dilakukan atas seluruh penyewa dan beban pokok pendapatan dicatat ketika terjadi pengeluaran kas

7. Penyajian LK belum seluruhnya didukung dokumen sumber yang memadai

AVP Accounting PT Jakpro bersama dengan GM SBU MPJ dan Kopala Departemen Finance and Accounting SBU MPI periode 2024 menjelaskan pada pertengahan sampai dengan akhir tahun 2022, terdapat kekosongan jabatan Kepala Dcperticmcn Finance and Accounting dan GM SBU MPI, sehingga pada saat itu tidak terdapat penatausahaan dan pencatatan akuntansi yang memadai.

Selain itu pejabat lama tidak meninggalkan kertas kerja pencatatan akuntansi keuangan kepeda pejabat berikutnya, sehingga mempersulit dalam melakukan penelusuran data historis saldo awal maupun dokumen sumber.

Setelah penggantian pejabat baru peda awal tahun 2023, pembenahan pencatatan dan penatausahaan pada SBU MPJ mulai dilakukan, tetapi belum dapat dilakukan secara menyeluruh.

Pada tahun 2023 tersebut, lebihh difokuskan pada penyelesaian kewajiban pembayaran yang menunggak. Banyaknya kewajiban yang menunggak dan ketidakpastian penerimaan pendapatan menjadi salah satu alasan SBU MPJ menyelenggarakan pencatatan secara manual cash basis AVP Accounting PT Jakpro tidak melakukan reviu dan verifikasi terhadap data keuangan yang disampaikan oleh SBU MPJ per 31 Desember 2023.

Hal tersebut disebabkan keterbatasan waktu dan tenaga dalam menyusun konsolidasi laporan keuangan PT Jakpro per 31 Desember 2023.

"Permasalahan tersebut mengakibatkan penyajian kas dan setara kas senilai Rp1.436.442.109,10 belum dapat dipertanggungjawabkan dan saldo akun Piutang Usaha, Piutang Lain-Lain, Penyisihan Piutang Usaha, Penyisihan Piutang Lain-Lain, Uang Muka Pajak, Uang Muka dan Biaya Dibayar Dimuka, Utang Usaha Pihak Ketiga, Utang Pajak, Beban Akrual, Utang Lain-Lain, Pendapatan Diterima Dimuka dan Jaminan Sewa Diterima Dimuka pada SBU MPJ tidak diyakini kewajarannya," tulis hasil pemeriksaan BPK sebagaimana diperoleh Monitorindonesia.com, Minggu (6/7/2025).

Menurut BPK, Permasalahan tersebut disebabkan Kepala Departemen Finance and Accounting SBU MPJ Perode 2022 dan 2023 lalai dalam mengelola pelaksanaan sistem dan prosedur akuntansi dan keuangan serta tidak menyusun neraca lajur dan laporan keuangan yang akurat;

Kepala Departemen Legal SBU MPJ lalai dalam mendokumentasikan perjanjian sewa; General Manager SBU MPJ periode tahun 2023 tidak melakukan monitoring dan menetapkan pengendalian yang memadai atas penatausahaan dan pencatatan transaksi keuangan yang sesuai dengan Standar Akuntansi Keuangan;

AVP Accounting PT Jakpro tidak sepenuhnya melakukan reviu yang memadai atas draft laporan keuangan SBU; dan VP Accounting, Fiance, and Tax PT Jakpro lalai dalam memastikan pengelolaan keuangan ecsuai standar akuntansi keuangan.

Atas permasalahan tersebut Direktur Utama PT Jakpro menyatakan sependapat dengan temuan BPK dan selanjutnya menjelaskan bahwa dalam penyusunan laporan keuangan, SBU MPJ belum maksimal dalam menggunakan aplikasi ERP dan masih menggunakan pencatatan secara manual dikarenakan turnover pegawai di SBU MPJ yang cukup tinggi.

Penyajian saldo akun laporan keuangan yang tidak didukung rincian transksi, sebagian besar merupakan transaksi tahun 2022 yang pengimputannya menggunakan sistemm Eicess. Sedangkan penyajian saldo tidak normal merupakan saldo bawaan tahun 2022 yang penginputannya melalui sistem ERP dan Eicess;

SBU MPJ belum mengetahui dasar perhitungan penyisihan piutan sehingga tidak dapat melakukan perhitungan CKPN

Atas selisih Kas Bank dikarenakan belum seleruh transaksi bank diinput pada sistem ERP, sedangkan atas selisih Kas Kecil dan Bank Pos Silang dikarenakan merupakan saldo bawaan tahun 2022 yang tidak diketahui rincian dokumen pendukungnya dan keberadaannya;

Atas pencatatan transaksi keuangan secara cach basis disebabkan tidak adanya serah terima laporan keuangan dari Kepala Bagian Keuangan sebelumnya kepada Kepala Bagian Keuangan yang baru, sehingga pecatatan transaksi keuangan tidak dapat dilakukan secasa akrual.

Terkait pencatatan pendapatan, terdapat beberpa kontrak yang belum dilakukan perpanjangan sehingga tidak dapat dilakukan pembuatean invoice secara berkala dikarenakan dokumen pendukung tidak lengkap dan adanya outstanding yang dilakukan pembayaran oleh tenant; dan terkait pencatatan beban terdapat beberapa tagihan dari vendor yang belum dapat dilakukan pembayaran karena pandemi Covid 19 yang memengaruhi cashflow perusahaan dan adanya kekosongan staf yang menghambat proses pembayaran kepada pihak vendor.

Tidak adanya SOP terkait keuangan pada SBU MPJ menyebabkan pengumpulan dokumen pendukung transaksi keuangan tida konsisten dan untuk ke depannya, dalam pengelolaan keuangan SBU MPJ akan disingkronkan dengan holding melalui sistem ERP yang saat ini sedang dalam proses pengembangan.

Atas hal-hal demikian, BPK merekomendasikan kepada Direktur Utama PT Jakpro agar memproses selisih Kas dan Setara Kas senilai Rp1.436.442. 109,10 sesuai ketentuan perusahaaan.

Tak hanya itu, BPK juga merekomendasikan kepada Direktur Utama PT Jakpro agar menyusun laporan keuangan SBU MPJ sesuai SAK berdasarkan dokumen pendukung yang memadai.