Jakarta, MI - Badan Pemeriksa Keuangan (BPK) Perwakilan Provinsi DKI Jakarta mengungkapkan bahwa pengelolaan kas dan setara kas pada PT Jakarta Konsultindo (Jakkon) senilai Rp 3,5 miliar tidak tertib yang diakibatkan sejumlah masalah.

Hal itu tertuangan dalam Laporan Hasil Pemeriksaan atas Laporan Keuangan PT Jakarta Propertindo (Jakpro) dan entitas anak Tahun Buku 2023 dengan nomor 11A/LHP/XVIII.JKT/6/2024 tanggal 5 Juni 2024.

Lebih rinci, BPK menjelaskan bahwa PT Jakpro menyajikan saldo Kas dan Setara Kas pada Laporan Posisi Keuangan Konsolidasian per 31 Desember 2023 senilai Rp3.549.138.641.499.08 naik senilai Rp1.961.099.203.222.32 atau 123.49% dibandingkan saldo per 31 Desember 2022 senilai Rp1.588.039.438.276,76.

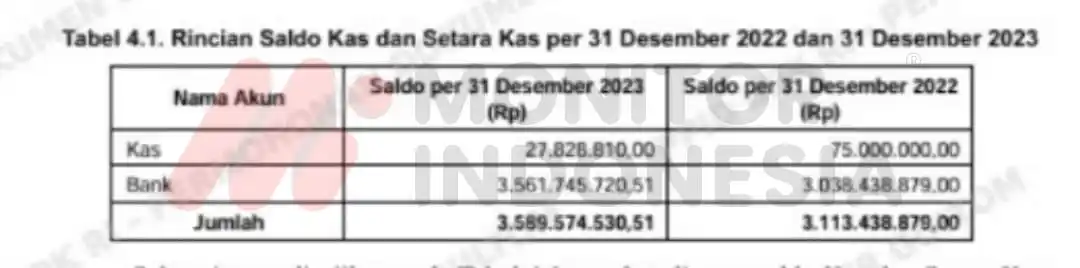

Saldo tersebut di antaranya merupakan saldo Kas dan Setara Kas PT Jakarta Konsultindo per 31 Desember 2023 senilai Rp3.589.574.530.51, naik senilai Rp476.135.651.51 atau 15.29% dibandingkan saldo per 31 Desember 2022 senilai Rp3.113.438.879,00.

BPK menjelaskan bahwa saldo Kas dan Setara Kas PT Jakarta Konsultindo per 31 Desember 2023 di antaranya merupakan saldo Kas senilai Rp27.828.810.00 merupakan sisa saldo Kas Besar dan Kas Kecil.

Berdasarkan pedoman sistem keuangan dan akuntansi di lingkungan PT Jakarta Konsultindo, kedua jenis Kas tersebut menerapkan pengelolaan kas dengan metode imprest fund yang merupakan mekanisme dimana saldo dana Kas dipertahankan tetap dengan mengisi kembalt dana kas perusahaan melalui mekanisme pertanggungiawaban.

Penggunaan Kas Besar dan Kas Kecil dengan metode imprest fund tersebut berlangsung hingga bulan Oktober 2023. Prosedur pertanggungjawaban atau pengistan kembali Kas Kecil dan Kas Besar diawali dengan pemegang kas mengajukan permohonan Surat Permintaan Uang (SPU) dengan melampirkan daftar transaksi dan bukti-buku, kemudian SPU tersebut masuk ke staf Finance untuk dilakukan pengecekan keaslian dokumen dan kesesuaian nilainya, selanjutnya SPU tersebut akan diteruskan ke Kepala Departemen Divisi Finance untuk diajukan ke Kepala Divisi Finance atau Direktur tergantung besaran pengajuan, jika pengajuan di atas Rp50.000.000.00 maka wajib untuk diotoritasi oleh Direkiur yang kemudian akan dieksekusi oleh Stat Finance.

Kemudian setelah digunahan maka pemegang kas mengajukan Surat Pertanggungyawaban Uang Kena (SPUK) kepada Staf Finance yang kemudian diperiksa oleh Staf Finance terkait keaslian dokumen dan kesesuaian nilai untuk kemudian disetujui oleh Kepala Departemen Divis) Finance untuk diotonsas oleh Direktur.

Setelah diajukan SPUK maka sekaligus dilakukan pengakuan beban. Pengakuan beban dilakukan setelah dokumen SPUK diserahkan ke Divisi Akuntansi. Namun demikian, mekanisme pertanggungjawaban atau pengisian kembali Kas tersebut tidak diatur secara khusus dalam pedoman maupun SOP tententu oleh PT Jakarta Komuluindo. Selain itu terhadap kedua jenis kas tersebut tidak dilakukan rekonsiliasi kas.

Selanjutnya mulai bulan November 2023, PT Jakarta Konsultindo membentuk dua jenis Kas lainnya yaitu Kas Operastonal dengan nilai pagu senilai Rp20.000.000,00 dan Kas Proyek dengan nilai pagu senilai Rp10.000.000,00.

Kas Operasional dan Kas Proyek tidak menerapkan metode wnprest fund, sehingga setelah uang kas tersebut digunakan, maka nilai kas akan berkurang dan pengeluaran kas tersebut akan langsung dicatat sebagai beban.

Berdasarkan pedoman keuangan dan akuniansi di Iingkungan PT Jakarta Konsultindo, Kas Operasional dipergunakan untuk membayar pengeluaran operasional sedangkan Kas Proyek dipergunakan untuk membayar pengebuaran proyek.

Kedua jenis kas tersebut adalah dana yang disiapkan oleh PT Jakarta Konsultindo untuk pembayaran transaksi yang sifatnya tidak rutin, jumlah rupahnya relatif kecil, dan tidak dimungkinkan dilakukan melalui transfer bank, misalnya antara lain pengganuan uang (reimbursement) kepada karyawan atas biaya transportasi untuk keperluan survei, biaya pencetakan dokumen, biaya ekspedisi persuratan, dan biaya konsumsi rapat serta bukan untuk pembayaran uang (muka) kerja.

Uang Kas Operasional maupun Kas Proyek ditempatkan pada rekening Bank Mandiri masing-masing dengan Nomor Rekening xxxxxxxxxx6084 dan XXxXxxxxxxx5995 a/n PT Jakarta Konsulundo.

Kas Operasional dikelola oleh Staf Divisi Bisnis dan Korporasi sedangkan Kas Proyek dikelola oleh Staf Divisi Admuinistrasi dan Keproyekan, akan tetapi penunjukan kedua pemegang Kas tersebut tidak diatur secara khusus dalam surat keputusan Direktur.

PT Jakarta Konsultindo juga tidak pernah melakukan rekonsiltasi bank atas transaksi yang dibukukan pada kedua rekening PT Jakarta Konsultindo yang dipergunakan untuk menampung uang kas tersebut.

Mekanisme pencairan kedua kas tersebut dilakukan dengan cara para pemegang kas mengajukan SPU kepada Staf Finance untuk pengisian kas yang akan dilakukan pengecekan ketersediaan dana untuk kemudian pencarian akan dilakukan oleh Kepala Departemen Finance setelah disetujui oleh Direktur.

Setelah kas tersebut digunakan maka pemegang kas mengajukan SPUK kepada Staf Finance yang kemudian akan diperiksa kelengkapan bukti pertanggungjawaban tersebut untuk disetujui oleh Kepala Departemen Finance dan diotorisasi oleh Direktur.

Setelah diajukan SPUK, maka SPUK tersebut akan disampatkan ke bagian akuntansi untuk diakus sebagas beban. Akan tetapi mekanisme tersebut tidak diatur di dalam SOP atas proses permohonan dan pertanggungjawaban tersebut.

Berdasarkan hasil pemeriksaan atas penyajian dan pengelolaan Kas melalui pemeriksaan fisik atas Kas, dokumen dan permintaan keterangan pejabat, BPK menemukan masalah, yakni penyajian Kas senilai Rp27.828.810,00, tidak menunjukkan kondisi yang sebenarnya.

Atas permasalahan tersebut manajemen PT Jakarta Konsultindo selanjutnya mengajukan hasil verifikasi bukti pertanggungjawahan pengeluaran kepada BPK atas Kas Kecil senilai Rp24.984.220.00 dan Kas Besar senilai Rp22.186.970,00 (Rp49.630.720,00 - Rp27.443.750,00) untuk diajukan koreksi atas nilai kas dan beban pada laporan keuangan PT Jakarta Konsulundo.

"Dengan demikian sampai akhir pemeriksaan masih terdapat Kas Besar senilai Rp27.828.010,00 (Rp27.443.750.00 + Rp385.060,00) yang belum dipertanggungjawabkan," tulis hasil pemeriksaan sebagaimana diperoleh Monitorindonesia.com, Rabu (9/7/2025).

Selain itu, BPK menemukan masalah bahwa bukti transaksi pengeluaran dana yang belum dipertanggungjawabkan yang disajikan pada piutang lainnya senilai Rp77.188.361.00 tidak sesuai ketentuan.

PT Jakarta Konsultindo menyajikan piutang lainnya pada laporan keuangan per 31 Desember 2023 senilai Rp139.578.361.00. Nilai tersebut tidak mengalami perubahan nilai dari laporan keuangan tahun sebelumnya.

"Berdasarkan kertas kerja penyusunan laporan keuangan tahun 2023, diketahui bahwa nilai piutang tersebut di antaranya senilai Rp77.188.361.00 merupakan uang kena sebagai uang muka yang belum dipertanggungjawabkan oleh pemohon alas uang kerja tahun 2022," jelas BPK.

Atas permasalahan tersebut, lanjut BPK, mengakibatkan saldo kas pada laporan posisi keuangan tidak menggambarkan kondisi yang sebenarnya yaitu atas kas besar belum dipertanggungjawabkan senilai Rp27.828.010,00; dan piutang lain-lain per 31 Desember 2023 lebih saji tidak jelas penyelesaiannya, dan berpotensi membebani perusahaan senilai Rp77.188.361.00.

Permasalahan tersebut disebabkan Direktur PT Jakarta Konsultindo tidak cermat dalam memastikan penyelessian kewajiban kepada karyawan yang akan mengajukan diberhentikan melakukan pengunduran diri; Manager Finance, Accounting & Tax PT Jakarta Konsultindo tidak cermat dalam melakukan cash opname dan tidak segera meminta dokumen pertanggungjawaban kepada penenima uang muka.

Lalu disebabkan Manager Finance, Accounting & Tax tidak cermat dalam memastikan penyelesaian permasalahan piutang lain-lain yang disajikan dalam laporan keuangan PT Jakarta Konsultindo, dan Sdri QM sebagai Sckretarig Perusahaan lalai dalam menyampaikan bukti pertanggungjawaban atas SPU berupa SPUK.

Atas permasalahan tersebut Direktur Utama PT Jakarta Konsultindo menyatakan sependapat dengan temuan BPK dan menyelaskan bahwa PT Jakarta Konsultindo sedang melakukan pemeriksaan atas Kas dan berupaya untuk memperkuat kontrol dengan melibatkan internal audit, dan akan melakukan pemanggilan kepada pegawai yang bersangkutan untuk melakukan penyelesaian atas uang muka yang belum dipertanggungjawabkan.

Untuk itu, BPK merekomendasikan kepada Direktur Utama PT Jakpro agar menginstruksikan Direktur PT Jakarta Konsultindo untuk meminta pertanggungjawaban Pemegang Kas dan Pemegang Uang Muka Kerja atas penggunaan dana masing-masing senilai Rp27.828.010,00 dan Rp77.188 261,00.