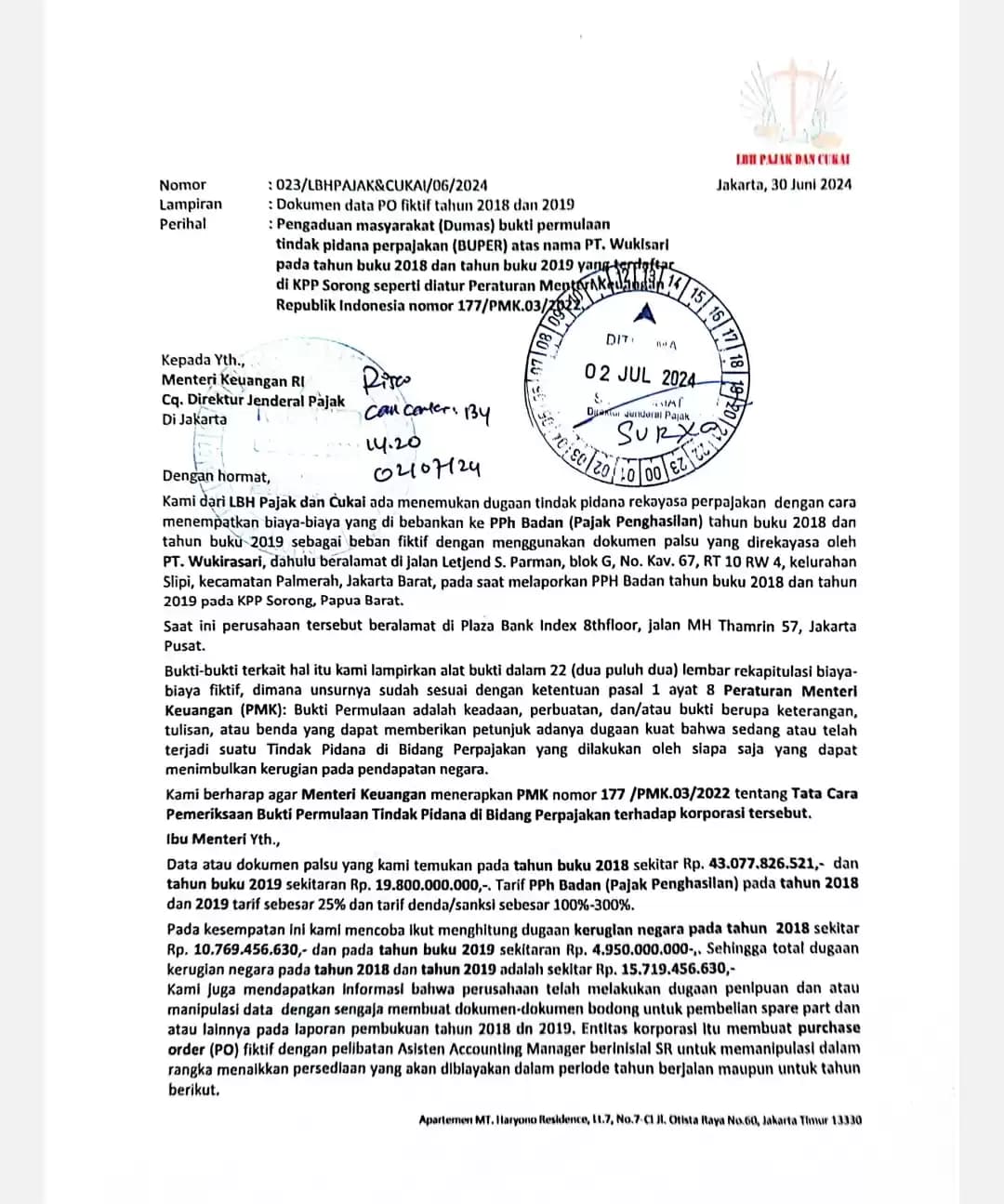

Jakarta, MI - Lembaga Bantuan Hukum (LBH) Pajak dan Cukai menemukan indikasi kuat dugaan tindak pidana perpajakan yang dilakukan oleh perusahaan berinisial PT. W.

Dugaan tersebut melibatkan penyusunan biaya fiktif yang dibebankan pada Pajak Penghasilan (PPh) Badan untuk tahun buku 2018 dan 2019.

Perusahaan itu diduga menggunakan dokumen palsu untuk melaporkan PPh Badan pada KPP Sorong, Papua Barat.

Direktur LBH Pajak dan Cukai, Nelson Butarbutar menyebut bahwa PT. W awalnya beralamat di Jalan Letjend S. Parman, Kelurahan Slipi, Kecamatan Palmerah, Jakarta Barat.

Tapi saat ini, perusahaan tersebut berlokasi di Jalan MH Thamrin 57, Jakarta Pusat.

Menurut LBH Pajak dan Cukai, PT. W menggunakan dokumen palsu, seperti purchase order (PO) palsu, surat jalan palsu, tanda terima barang palsu, dan faktur palsu untuk membebankan biaya fiktif pada laporan keuangan mereka.

Dokumen-dokumen tersebut diinput dalam program akunting dan diakui sebagai hutang.

Setelah itu, diterbitkan permohonan pembayaran kas bank (PPKB) yang diserahkan ke bagian keuangan, yang kemudian melakukan pembayaran secara tunai, bukan melalui perbankan.

Pada tahun buku 2018, nilai biaya fiktif diperkirakan mencapai Rp43.077.826.521, sedangkan pada tahun buku 2019 sekitar Rp19.800.000.000.

Dengan tarif PPh Badan sebesar 25% dan denda/sanksi 100%-300%, maka dugaan kerugian negara pada tahun 2018 mencapai sekitar Rp10.769.456.630, dan tahun 2019 sekitar Rp4.950.000.000.

Total dugaan kerugian negara dari kedua tahun tersebut mencapai sekitar Rp15.719.456.630.

Dugaan penipuan ini melibatkan asisten accounting manager perusahaan berinisial SR, yang diduga memanipulasi dokumen untuk meningkatkan persediaan yang akan dibebankan pada periode berjalan maupun untuk tahun berikutnya.

Hal itu dilakukan dengan konsisten dan rapih. Transaksi culas lainnya melibatkan rekayasa penjualan kayu log di Surabaya, dimana penerimaan uang hasil penjualan dilakukan langsung oleh salah satu direksi berinisial PW, yang kemudian menyetorkan hasil penjualan tersebut ke bank.

KPP Sorong telah pernah memeriksa kasus ini pada tahun 2018 dan 2019 dan lalu menerbitkan surat ketetapan pajak (SKP) yang dikoordinasikan oleh ketua pemeriksa/koordinator berinisial IK di KPP Sorong.

Namun, perilaku melanggar hukum oleh PT. W tersebut masih berlangsung hingga sekarang.

Permintaan Tindakan dari Kementerian Keuangan LBH Pajak dan Cukai berharap Menteri Keuangan menerapkan PMK nomor 177/PMK.03/2022 tentang Tata Cara Pemeriksaan Bukti Permulaan Tindak Pidana di Bidang Perpajakan terhadap PT. W.

Bukti-bukti yang dilampirkan mereka mencakup 22 lembar rekapitulasi biaya-biaya fiktif, itu bukti sesuai dengan ketentuan Pasal 1 ayat 8 Peraturan Menteri Keuangan (PMK).

Dengan adanya laporan ini, LBH Pajak dan Cukai mengharapkan Kementerian Keuangan mampu menerapkan definisi Pasal 1 ayat 9 PMK nomor 177/PMK.03/2022 untuk mendapatkan bukti permulaan tentang adanya dugaan tindak pidana di bidang perpajakan, demi tegaknya hukum dan keadilan.

LBH Pajak dan Cukai berharap ada tindakan konkrit yang cepat dari Kemkeu untuk lebih memaksimalisasi pengumpulan pajak demi pembangunan sekaligus memberi efek jera sehingga tidak ditiru wajib pajak lainnya.

Mereka sebut bahwa gerakan mengungkap pengempangan pajak akan semakin diintensifkan bersinergi dengan berbagai pihak.