Jakarta, MI - Badan Pemeriksa Keuangan (BPK) RI mengungkap permasalahan-permasalahan dalam hasil pemeriksaan Laporan Keuangan Otoritas Jasa Keuangan (LKOJK) Tahun 2023 terkait kelemahan sistem pengendalian intern dan kepatuhan terhadap ketentuan peraturan perundang-undangan.

Salah satunya adalah soal piutang kontinjensi atas wajib bayar yang tidak melakukan registrasi dan sanksi-sanksi yang belum ditatausahakan berpotensi tidak terpantau ketertagihannya sehingga mengakibatkan mengakibatkan saldo piutang dalam laporan keuangan kurang saji sebesar Rp89.109.236.233,00 (Rp 89 miliar).

Hal itu tertuang dalam Laporan Hasil Pemeriksaan Atas Laporan Keuangan Otoritas Jasa Keuangan (LKOJK) Tahun 2023 dengan nomor 16.a/LHP/XV/05/2024 tanggal 3 Mei 2024.

BPK menjelaskan bahwa Laporan Posisi Keuangan OJK per 31 Desember 2023 Audited menyajikan saldo piutang — bersih sebesar Rp43.278 518.663,00. Saldo tersebut meningkat sebesar Rp11.692.718.644,00 atau meningkat sebesar 37,02 % dibandingkan tahun sebelumnya.

Selain itu, OJK menatausahakan piutang kontinjensi sebesar Rp136.749.013.175,00 yang diungkapkan pada Catatan atas Laporan Keuangan (CaL.K) Tahun 2023 Audited.

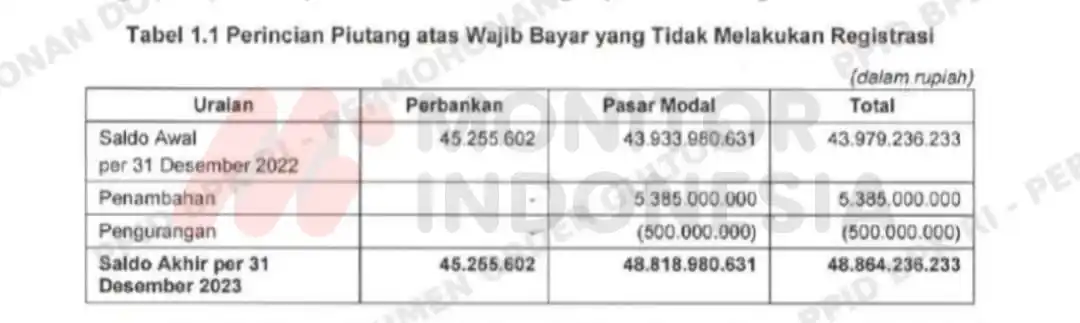

Piutang Kontinjensi tersebut terdiri dari piutang yang telah diserahkan penagihannya kepada Panitia Urusan Piutang Negara (PUPN) sebesar Rp96.873.505.175,00 dan piutang kontinjensi atas wajib bayar yang tidak melakukan registrasi sebesar Rp48.864.236.233,00.

Berdasarkan hasil pemeriksaan terhadap daftar rekapitulasi sanksi denda administratif yang disusun oleh Pengawas, pada tahun 2023 diketahui terdapat 56 sanksi denda yang tidak ditatausahakan dalam Sistem Informasi Penerimaan OJK (SIPO) sebesar Rp40.245.000.000,00.

Piutang sanksi denda administratif tersebut terdiri dari 56 sanksi denda yang diterbitkan pada tahun 2023. Piutang sanksi denda administratif tersebut terdapat pada tiga satker di Sektor Pengawasan Pasar Modal, yaitu sebanyak 43 sanksi pada Departemen Pengawasan Pengelolaan Investasi dan Pasar Modal Regional sebesar Rp14.635.000.000,00, 2 sanksi pada Departemen Pengawasan Emiten dan Perusahaan Publik sebesar Rp10.000.000,00, dan 11 sanksi pada Departemen Pemeriksaan Khusus, Pengawasan Keuangan Derivatif, Bursa Karbon dan Transaksi Efek sebesar Rp25.600.000.000,00.

Berdasarkan keterangan dari pengawas pada ketiga departemen tersebut, diketahui sanksi yang tidak terinput dalam SIPO adalah sebanyak 43 sanksi pada Departemen Pengawasan Pengelolaan Investasi dan Pasar Modal Regional sebesar Rp 4.635.000.000,00 yang tidak terinput peda SIPO disebabkan pengawas tidak memiliki identitas wajib bayar.

Namun demikian, sesuai ketentuan pengawas dalam melakukan profiling pelaku pada lembaga jasa keuangan wajib memiliki dokumen identitas yang dibutuhkan.

Lalu, ada sebanyak 2 sanksi pada Departemen Pengawasan Emiten dan Perusahaan Publik sebesar Rp10.000.000,00 telah diberikan surat teguran kedua karena belum melakukan registrasi dan pembayaran atas sanksi tersebut.

Kemudian sebanyak 11 sanksi pada Departemen Pemeriksaan Khusus, Pengawasan Keuangan Derivatif, Bursa Karbon dan Transaksi Efek sebesar Rp25.600.000.000,00.

Sanksi tersebut terdiri dari 4 sanksi sebesar Rp8.100.000.000,00 sudah dikenakan teguran kedua, namun yang bersangkutan tetap belum melakukan registrasi SIPO dan 7 sanksi lainnya sebesar Rp17.500.000.000,00 sedang dalam proses mengajukan permohonan keberatan.

Meskipun tidak ditatausahakan dalam aplikasi SIPO, pengawas tetap melakukan penagihan piutang sanksi denda yang tidak melakukan registrasi sesusi Peraturan Otoritas Jasa Keuangan (POJK) Nomor 4 Tahun 2014 tentang Tata Cara Penagihan Sanksi Administratif berupa denda di Sektor Jasa Keuangan.

Posisi piutang daiam proses penagihan sampai dengan 31 Desember 2023

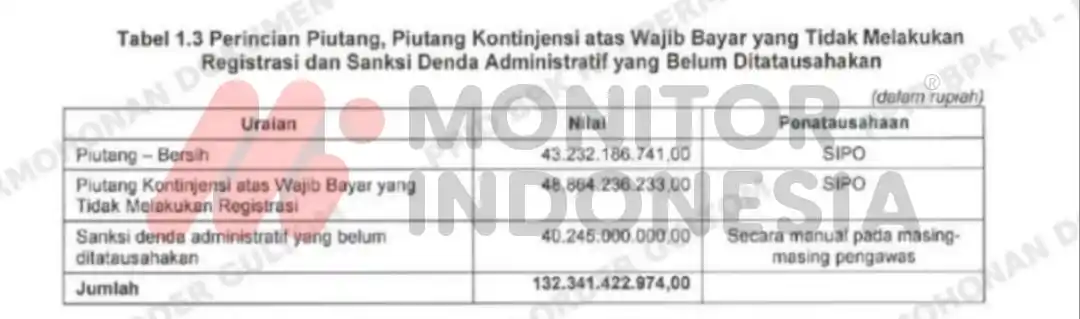

Dari penjelasan di atas terdapat piutang yang diakui dalam Laporan Keuangan sebesar Rp43.232.186.741.00 dan potensi piutang yang belum tercatat sebesar Rp89.109.236.233,00.

Sementara potensi piutang yang belum tercatat terdiri dari Piutang Kontinjensi atas Wajib Bayar yang Tidak Melakukan Registrasi sejak tahun 2014 sebesar Rp48.864.236.233.00, serta sanksi denda administratif yang belum ditatausahakan sebesar Rp40.245.000.000,00.

Berdasarkan hasil penjelasan dari Direktur Pengelolaan Keuangan pada DPSU diketahui bahwa DPSU melakukan monitoring dan mengkompilasi laporan piutang dari satker lainnya hanya melalui SIPO.

Masing-masing satker melakukan penginputan secara mandiri dan DPSU mengompilasi serta mengunduh data dari SIPO. Selain itu, koordinasi yang dilakukan berupa perbaikan ates indikasi kesalahan transaksi yang terjadi pada SIPO.

Hal tersebut menunjukkan bahwa belum terdapat pengendalian lintas satker terkait pengelolaan pungutan khususnya ates piutang kontinjensi yang berasal dari wajib bayar yang tidak melakukan registrasi dalam hal memastikan seluruh piutang kontinjensi atas denda yang berasal dari wajib bayar yang tidak melakukan registrasi telah diinput pada SIPO dan disajikan dalam catatan ates Laporan Keuangan OJK.

Kebijakan akuntansi OJK menyatakan bahwa perjanjian piutang terbagi menjadi Laporan Posisi Keuangan dan Laporan Kontinjensi. Piutang yang disajikan dalam Laporan Posisi Keuangan berupa Piutang Pungutan yang terdiri dari piutang ates wajib bayar industri jasa keuangan yang melakukan registrasi secara mandiri pada SIPO (biaya tahunan, sanksi administratif berupa denda dan kurang bayar biaya pendaftaran), piutang atas pengelolaan pungutan dan piutang atas penggunaan pungutan (wanprestasi dan pengembelian/retur kelebihan bayar atas penggunaan dana pungutan).

Sedangkan, untuk piutang yang disajikan dalam Laporan Kontinjensi menurut kebijakan akuntansi OJK adalah piutang yang terdiri dari Piutang PUPN yang telah dihapusbukukan dan piutang atas wajib bayar industri jasa keuangan yang tidak melakukan registrasi secara mandiri pada SIPO.

Piutang atas wajib bayar industri jasa keuangan yang tidak melakukan registrasi secara mandiri peda SIPO didasarkan pada informasi pengawas dan disampaikan setiap periode pelaporan keuangan.

Registrasi dan pencatatan piutang sanksi atas wajib bayar yang belum melakukan registrasi secara mandiri dilakukan oleh pengawas pada aplikasi SIPO.

Namun demikian, kelemahan sistem pengendalian pencatatan oleh wajib bayar di SIPO belum diidentifikasi dan diperbaiki.

Dalam kebijakan akuntansi OJK juga menyatakan bahwa dasar pengakuan piutang adalah ketika terdapat dasar untuk pengakuan piutang yaitu terdapat hak untuk menagih piutang dan nilai hak tagih yang akan diterima pembayarannya dapat diestimasi secara andal.

Adapun pengenaan sanksi merupakan salah satu kewenangan OJK berdasarkan ketentuan peraturan perundang-undangan. Sehingga terbitnya surat sanksi dapat digunakan sebagai dasar pengakuan untuk penagihan piutang OJK.

Hal tersebut sesuai dengan penjelasan mengenai pengakuan piutang pada PSAK yang menyatakan bahwa piutang diakui sebagai aset atau liabilitas jika entites yang bersangkutan menjadi salah satu pihak dalam kontrak, dan entitas tersebut memiliki kewajiban untuk membayar kas. Selain itu dalam surat sanksi terdapat nilai tagih yang seharusnya andal karena pengawas telah melalui prosedur penetapan sanksi sebelum mengeluarkan surat sanksi.

"Hal tersebut mengakibatkan saldo piutang dalam laporan keuangan kurang saji sebesar Rp89.109.236.233,00," tulis hasil pemeriksaan BPK sebagaimana diperoleh Monitorindonesia.com, Minggu (6/7/2025).

Menurut BPK, hal tersebut disebabkan Dewan Komisioner tidak cermat dalam menetapkan POJK Nomor 4 Tahun 2014 tentang Tata Cara Penagihan Sanksi Adminisiratif tanpa memperhatikan bates waktu kepastian penagihan dan pelunasan sanksi denda bagi Pengawas OJK dan Pelaku Usaha Jasa Keuangan (PUJK).

Lalu, Wakil Ketua Dewan Komisioner kurang optimal dalam melakukan pengawasan dan pengendalian terhadap penatansahaan Piutang Kontinjensi; Ketua Dewan Audit OJK belum melakukan monitoring dan evaluasi sistem pengendalian intern OJK dalam penatausahaan Piutang Kontinjensi; dan Kepala DPSU kurang optimal dalam melakukan koordinasi dengan Kepala Departemen terkait di Bidang Pengawasan Pasar Modal.

Tanggapan OJK

OJK menyatakan bahwa Bidang Pasar Modal, Keuangan Derivatif, dan Bursa Karbon (PMDK) baru menyelesaikan reorganisasi sehingga pengawas membutuhkan penyesuaian pemahaman fitur SIPO.

Selain itu, terdapat perbedaan pemahaman antara satker terkait atas wakitu penginputan piutang kontinjensi di SIPO.

Berdasarkan pemahaman Departemen Pengawasan Pengelolaan Investesi dan Pasar Modal Regional, penginputan dilakukan saat pelimpahan piutang macet sudah ditetapkan.

Namun Pengawas akan segera melengkapi penginputan surat sanksi dan berkoordinasi dengan DPSU khususnya terkait pihak yang tidak diperoleh informasi Nomor Pokok Wajib Pajak;

Pengendalian fintas satker dilakukan dengan menuangkan dalam Kebijakan Akuntansi OJK, penyusunan Standar Prosedur Operasional (SPO) tentang Penginputan Sanksi Administratif Berupa Denda atas Wajib Bayar Belum Registrasi, pemaparan mekanisme pengadministrasian sanksi atas Wajib Bayar Belum Registrasi di Sektor Pasar Modal oleh DPSU, serta penyediaan menu pengadministrasian piutang kontinjensi pada SIPO.

Rekomendasi BPK

BPK merekomendasikan kepada Dewan Komistoner agar menyempurnakan POJK Nomor 4 Tahun 2014 tentang Tata Cara Penagihan Sanksi Administratif yang mengikat batas waktu kepastian penagihan dan pelunasan sanksi denda bagi OJK dan POJK.

BPK juga merekomendasikan kapada Ketua Dewan Komisioner OJK agar memerintahkan Wakil Ketua Dewan Komisioner OJK untuk meningkatkan Ppengewasan dan pengendalian terhadap penatausahaan piutang kontinjensi; memerintahkan Ketua Dewan Audit untuk meningkatkan monitoring dan evaluasi sistem pengendalian intern terhadap penatausahaan piutang kontinjensi; dan menginstruksikan Kepala DPSU untuk meningkatkan koordinasi dengan Kepala Departemen terkait usulan penyempurnaan POJK Nomor 4 Tahun 2014.