Jakarta, MI - Badan Pemeriksa Keuangan (BPK) RI menemukan sepuluh aplikasi yang diperoleh secara inhouse/swakelola dan tidak dicatat sebagai aset takberwujud di Otoritas Jasa Keuangan (OJK) buntut dari penatausahaan aset takberwujud yang diperoleh melalui swakelola belum memadai.

Temuan itu tertuang dalam Laporan Hasil Pemeriksaan Atas Laporan Keuangan Otoritas Jasa Keuangan (LKOJK) Tahun 2023 dengan nomor 16.a/LHP/XV/05/2024 tanggal 3 Mei 2024.

"Laporan Posisi Keuangan OJK per 31 Desember 2023 Audited menyajikan saldo Aset Takberwujud dan Amortisasi masing-masing sebesar Rp419.909.05 1.985,00 dan Rp348.140.863.173,00 sehingga saldo nilai buku Aset Takberwujud sebesar Rp71.768.188.812,00," tulis hasil pemeriksaan BPK sebagaimana diperoleh Monitorindonesia.com, Minggu (6/7/2025).

Adapun Aset Takberwujud dalam kebijakan akuntansi OJK adalah aset yang dapat diidentifikasikan dan tidak mempunyai wujud fisik serta dimiliki untuk mendukung kegiatan OJK, tidak dimaksudkan untuk dijual dan mempunyai masa manfaat lebih dari 1 tahun.

Perolehan Aset Takberwujud dapat berasal dari pembangunan (secara swakelola dan/atau outsource) dan dibeli siap pakai atau masih memerlukan modifikasi yang dapat dikapitalisasi menjadi Aset Takberwujud.

Penatausahaan Aset Takberwujud dilakukan oleh Departemen Pengelolaan Aplikasi (DPEA) yang merupakan satuan kerja di bawah Deputi Komisioner Sumber Daya Manusia dan Sistem Informasi. Deputi Komisioner tersebut berada di bawah bidang Manajemen Strategis yang dipimpin oleh Wakil Ketua Dewan Komisioner OJK.

Lebih lanjut, BPK menjelaskan bahwa selama tahun 2023, terdapat penambahan Aset Takberwujud sebesar Rp111.724.838.913,00, yang terdiri dari aset pengadaan OJK sebesar Rp30.197.773.801,00 dan hibah Kementerian Keuangan perolehan tahun 2013 - 2014 menjadi Barang Milik OJK (BMO) sebesar Rp81.527.065.112,00.

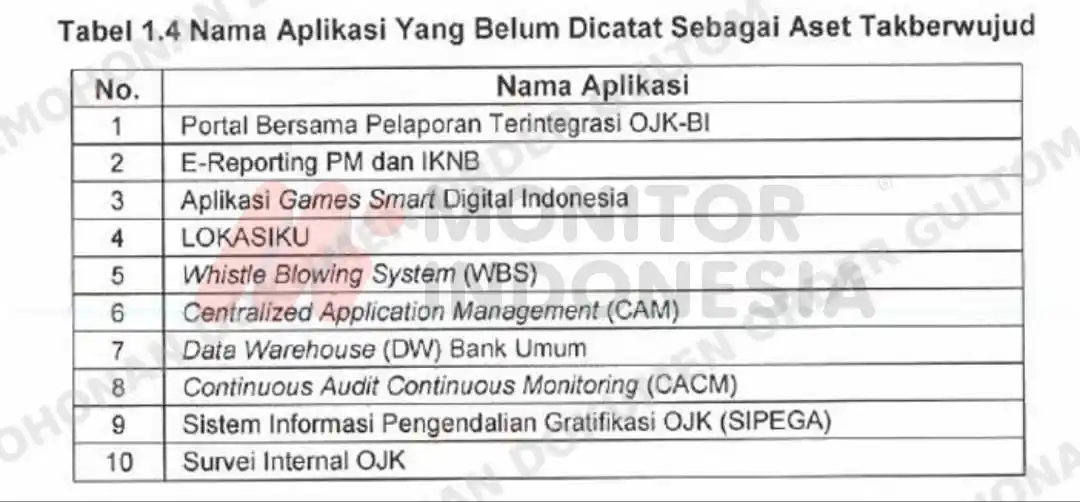

Penambahan Aset Tak berwujud tersebut berupa sistem aplikasi, software aplikasi, dan system tools. "Berdasarkan hasil perbandingan antara daftar sistem aplikasi dengan daftar Aset Takberwujud diketahui terdapat sepuluh sistem aplikasi yang diperoleh secara inhouse/swakelola dan tidak dicatat sebagai Aset Takberwujud," jelas BPK.

Aset Takberwujud yang diperolech secara inhouse/swakelola, merupakan pengadaan aset yang pekerjaannya direncanakan, dikerjakan, dan/atau diawasi sendiri oleh OJK dengan atau tanpa melibatkan pihak lain.

Berdasarkan hal tersebut, analis eksekutif kelompok pengembangan aplikasi pada DPEA memberikan informasi bahwa untuk sepuluh aplikasi yang diperoleh secara inhouse belum dicatat menjadi Aset Takberwujud, karena kesulitan dalam melekukan tracing biaya yang sudah dikeluarkan dalam rangka memperoleh Aset Takberwujud tersebut.

Selain itu berdasarkan keterangan dari Kepala Subbagian Akuntansi dan Pelaporan pada DPSU diperoleh informasi bahwa belum terdapat kebijakan yang mengatur biaya yang dapat dikapitalisasi menjadi Aset Takberwujud.

Kebijakan akuntansi OJK telah mengatur terkait pengukuran Aset Takberwujud yang diperoleh secara swakelola melalui pihak ketiga.

"Namun kebijakan akuntansi tersebut belum mengatur pengukuran Aset Tekberwujud yeng diperoleh secera swakelola dengan dibangun sendiri oleh OJK yang pengerjaannya sepenuhnys dilakukan oleh pegawai OJK, bukan melalui pembelian atau pihak ketiga," jelas BPK.

Kondisi tersebut tidak sesual dengan PSAK 19 Aset Takberwujud pada Paragraf 112 yang menyatakan bahwa Aset Takberwujud dihentikan pengakuannya jika dilepas atau ketika tidak terdapat lagi manfaat ekonomi masa depan yang diperkirakan dari penggunaan atau pelepasannya.

Tidak sesuai dengan Peraturan Dewan Komisioner (PDK) Nomor 4/PDK 02/2023 tentang Perubahan Kedua atas PDK Nomor 7/PDK.01/2018 tentang Pengadaan Barang/Jasa OJK pada Pasal 1 angka 26 yang menyatakan bahwa Swakelola adalah metode Pengadaan Barang/Jasa yang pekerjaannya direncanakan, dikerjakan, dan/atau diawasi sendiri oleh OJK dengan atau tanpa metibatkan pihak lain.

Dan tidak sesuai dengan SEDK Nomor 5/SEDK.02/2022 tentang Perubahan atas SEDK Nomor SYSEDK.02/2020 tentang Kebijakan Akunansi OJK pede Lampiran Il Agka 10 Aset Takberwujud: huruf Definisi yang menyatakan bahwa Aset Takberwujud merupakan eset yang dapat diidentifikasikan dan tidak mempunyal wujud fisik serta dimiliki untuk mendukung kegiatan OJK tidak dimaksudkan untuk dijual dan mempunyai masa manfaat lebih dari 1 (satu) tahun; dan huruf b Pengakuan: biaya perolehan Aset Takberwujud, terdapat pada Daftar Aset Tetap dan Aset Tekberwujud.

Dan/atau pengeluaran dalam rangka pengadaan somus peranghat lunek/sisiem aplikasi teknologi informasi yang dibangun (secara swakelola dan/sistem outsource) atau dibeli siap pakai atau masih memerlukan modifikasi yang dapat dikapitalisasi sebagai Aset Takberwujud jika mempunyai masa manfaat lebih dari satu tahun dan digunakan dalam kegiatan OJK dengan biaya perolehan paling sedikit Rp 10.000.000,00 (Sepuluh Juta Rupiah).

"Hal tersebut mengakibatkan saldo Aset Takberwujud sebanyak sepuluh aplikasi berpotensi kurang saji," kata BPK.

Hal tersebut disebabkan oleh Wakil Ketua Dewan Komisioner OJK kurang optimal dalam melakukan pengawasan dan pengendalian atas penatausahaan Aset Takberwujud dan Kepala DPEA kurang cermat dalam menatausahakan Aset Takberwujud yang diperoleh secara inkouse/swakelola yang sepenuhnya ditakukan oleh pegawai OJK.

Atas hal tersebut, OJK memberikan tanggapan bahwa seluruh aplikasi tersebut dikembangkan inhouse/swakelola sepenuhnya oleh pegawai OJK, tidak menggunakan konsultan dan rekanan serta tidak terdapat fisensi.

Atas kondisi tersebut tidak terdapat nilai pengeluaran yang diakui untuk perolehan Aset Takberwujud yang dibangun sendiri atau swakelola untuk dicatatkan sebagai aset, sehingga aplikasi tersebut tidak dicatat sebagai Aset Takberwujud.

Untuk itu, BPK merekomendasikan kepada Ketua Dewan Komisioner OJK agar memerintahkan Wakil Ketua Dewan Komisioner OJK untuk meningkatkan pengawasan dan pengendalian atas penatausahaan Aset Takberwujud serta menyempurnakan kebijakan akuntansi mengenai kapitalisasi biaya pembentuk Aset Takberwujud yang diperoleh secara inhouse/swakelola dengan dibangun sendiri oleh pegawai OJK.

Selain itu, BPK juga merekomendasikan kepada Ketua Dewan Komisioner OJK agar menginstruksikan Kepala DPEA untuk melakukan penilaian Aset Takberwujud yang masih digunakan namun belum memiliki nilai, dan selanjutnya mencatat aset tersebut ke dalam daftar aset.

Monitorindonesia.com telah berupaya mengonfirmasi dan meminta tanggapan kepada Kepala Bagian Humas Otoritas Jasa Keuangan (OJK) Dody Ardiansyah saol apakah semua temuan BPK di tahun itu sudah ditindak lanjuti? Sayannya, hingga tenggat waktu berita ini diterbitkan, Dody belum memberikan respons.