Jakarta, MI - Badan Pemeriksa Keuangan (BPK) RI membeberkan bahwa PT Bank Syariah Indonesia (BSI) berpotensi mengalami kerugian Rp 214,6 miliar buntut monitoring atas pengelolaan agunan dan pemenuhan covenant fasilitas pembiayaan PT ACP belum sesuai standar prosedur operasional (SOP) bisnis pembiayaan korporasi BSI.

Hal itu terungkap dalam Laporan Hasil Pemeriksaan (LHP) oleh Badan pemeriksa Keuangan (BPK) nomor. 30/AUDITAMA VII/PDTT/9/2024 tanggal 4 September 2024 Auditorat Utama Keuangan Negara VII. Adapun PT ACP bergerak di industri konstruksi baja dengan lokasi kantor dan pabrik/workshop di Bogor.

Dalam pemeriksaannya, BPK menyebut bahwa PT ACP menerima pembiayaan dari BSI berdasarkan Surat Penegasan Persetujuan Pembiayaan (SP3) Nomor 15/076-3/SP3/CRD tanggal 21 Juni 2013 perihal SP3 Akad Al Musyarakah Nomor 18 tanggal 21 Juni 2013.

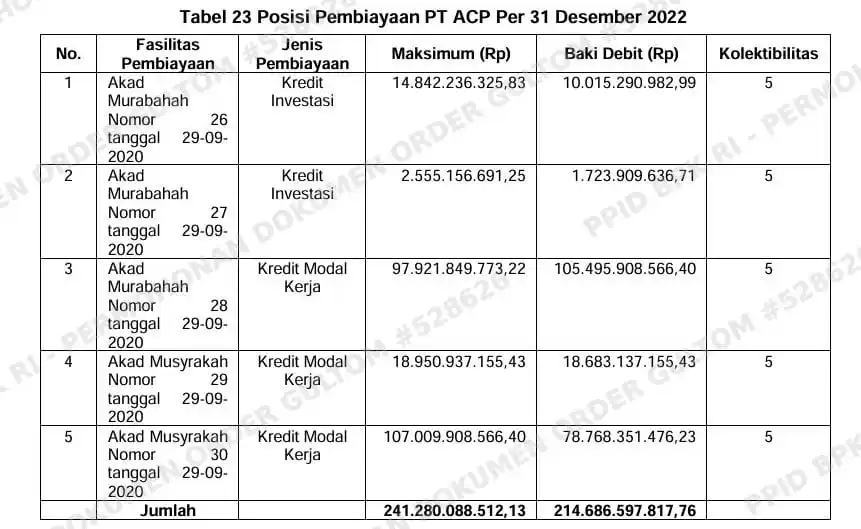

Fasilitas pembiayaan berupa pembiayaan modal kerja yang digunakan untuk produksi corrugated steel dan plate (take over PT BNI) dengan limit sebesar Rp20.000.000.000.00 dan pembiayaan Line Facility Switchable Cash Loan dan Non Cash Loan yang akan digunakan untuk modal kerja produksi tower (take over PT BNI) dengan limit sebesar Rp335.000.000.000,00, serta pembiayaan investasi mesin produksi dengan limit sebesar Rp23.765.000.000,00. Fasilitas telah dilakukan restrukturisasi pada tahun 2018 dan 2020 sehingga fasilitas pembiayaan PT ACP adalah sebagai berikut:

Sejak penggabungan bank eks legacy menjadi BSI sampai dengan 31 Desember 2022, PT ACP telah membayar pokok pembiayaan sebesar Rp2.982.435.503,50 dan margin sebesar Rp6.723.620.869,80 serta denda sebesar Rp991.407,49.

Selain itu, BSI telah membentuk CKPN sebesar 100% atas fasilitas pembiayaan PT ACP. Agunan atas fasilitas pembiayaan tersebut terdiri dari tanah dan bangunan pabrik; tanah dan bangunan rumah tinggal; tanah kosong; piutang; dan persediaan.

Namun berdasarkan hasil pemeriksaan atas dokumen pembiayaan PT ACP, BPK menemukan permasalahan, antara lain pengelolaan agunan belum sepenuhnya sesuai dengan ketentuan dan terdapat agunan yang belum dapat dilakukan pengikatan.

Soal agunan belum dapat dilakukan pengikatan, BPK menjelaskan bahwa berdasarkan hasil pemeriksaan terhadap dokumen nota analisis restrukturisasi pembiayaan nomor 22/232-2/WHC tanggal 18 September 2020 diketahui terdapat agunan yang belum dapat dilakukan pengikatan

Adalah tanah kosong dengan bukti kepemilikan berupa Akta Pelepasan Hak dan covernote, tanah aosong dengan bukti kepemilikan berupa Sertifikat Hak Milik Nomor 203 a.n. Haji Djaidi dan tanah kosong dengan bukti kepemilikan berupa akta jual beli

Selain itu, BPK menemukan bahwa agunan tanah yang berstatus Sertifikat Hak Guna Bangunan (SHGB) telah jatuh tempo.

Berdasarkan hasil pemeriksaan terhadap dokumen agunan PT ACP diketahui bahwa terdapat agunan dengan status kepemilikan berupa sertifikat hak guna bangunan telah jatuh tempo, yakni:

1. Tanah dan bangunan rumah tinggal dengan status Sertifikat Hak Guna Bangunan Nomor 617 a.n. PT ACP yang akan berakhir pada 14 Oktober 2022 dengan LT 265 m2 dan LB 192 m2 yang berlokasi Jalan Tebet Timur Dalam 3 M Nomor 11 Kelurahan Tebet Timur Kecamatan Tebet, Jakarta Selatan.

Dalam nota analisis restrukturisasi pembiayaan disebutkan bahwa untuk agunan yang akan jatuh tempo pada 14 Oktober 2022 akan disyaratkan kepada nasabah untuk melakukan perpanjangan maksimal pada bulan Oktober 2020, namun perpanjangan sertifikat hak guna bangunan baru selesai dilakukan pada 22 November 2023.

2. Tanah dan Bangunan Toko dengan status kepemilikan berupa Sertifikat Hak Guna Bangunan Nomor 546 dan Sertifikat Hak Guna Bangunan Nomor 547 (jatuh tempo pada 27 Juni 2019) a.n. Dinda Ayudhya Budhiarto dengan luas LT 1.680 m2 dan LB 183 m2 yang berlokasi Jalan GBHN Desa/Kelurahan Bojong Nangka Kecamatan Gunung Putri, Bogor.

Selanjutnya, BPK menememukan bahwa asuransi atas agunan telah jatuh tempo dan belum dilakukan perpanjangan.

Hasil konfirmasi dengan Direktur Keuangan PT ACP menunjukkan bahwa asuransi telah jatuh tempo dan PT ACP masih kesulitan cash flow sehingga perpanjangan asuransi agunan belum dapat dilakukan, dan BSI masih fokus pada penagihan pembayaran pembiayaan.

Temuan BPK selanjutnya adalah PT ACP belum memenuhi kewajiban covenant yang dipersyaratkan dalam akad. Bahwa berdasarkan akad restrukturisasi pembiayaan berdasarkan prinsip musyarakah dan murabahah tanggal 29 September 2020, PT ACP wajib memenuhi beberapa aspek covenant sesuai yang telah disepakati.

Hasil pemeriksaan terhadap dokumen pembiayaan menunjukkan bahwa PT ACP belum memenuhi beberapa aspek covenant sesuai yang telah disepakati dalam akad tersebut.

Yakni, penyampaian laporan keuangan audited dan inhouse terlambat.

Berdasarkan akad restrukturisasi berdasarkan prinsip Murabahah dan Musyarakah Nomor 18, 19 dan 20 tanggal 21 Juni 2013 sebagaimana diubah dengan akad Nomor 26, 27, 28, 29 dan 30 tanggal 29 September 2020 disebutkan bahwa selama seluruh fasilitas pembiayaan Nasabah belum dinyatakan lunas oleh bank, Nasabah berkewajiban untuk melakukan hal-hal berikut antara lain menyerahkan laporan keuangan tahunan audited paling lambat 180 hari kalender menyerahkan laporan keuangan tahunan audited paling lambat 180 hari kalender sejak berakhirnya periode laporan dan menyerahkan laporan keuangan triwulanan inhouse selambat-lambatnya 60 hari kalender sejak berakhirnya periode pelaporan.

Hasil pemeriksaan terhadap pemenuhan penyampaian laporan tersebut diketahui bahwa: Laporan Keuangan Audited tahun 2018 terlambat diserahkan, yaitu Laporan Keuangan Audited Tahun 2018 oleh KAP Mc Millan Woods Nomor 00147/3.0342/AU.2/04/1273-28/LX/2019 tanggal 20 September 2019 dengan opini Wajar Tanpa Pengecualian;

Laporan Keuangan Audited tahun 2019 terlambat diserahkan, yaitu Laporan Keuangan Audited Tahun 2019 oleh KAP Mc Millan Woods Nomor 00134/3.0342/AU.1/04/0807-1/1/VIII/2020 tanggal 5 Agustus 2020 dengan Opini Wajar Tanpa Pengecualian;

Laporan Keuangan Audited Tahun 2022 belum disampaikan. Untuk laporan keuangan tahun 2022, PT ACP menyerahkan laporan unaudited kepada BSI dan masih berupa draft laporan keuangan untuk tahun yang berakhir pada tanggal 31 Desember 2022;

Laporan Keuangan Inhouse Triwulan I (Maret 2023), Triwulan II (Juni 2023) tahun 2023 belum diserahkan kepada BSI. Laporan keuangan inhouse yang diserahkan oleh PT ACP kepada BSI masih berupa draft laporan keuangan untuk periode yang berakhir pada 31 Agustus 2023.

Atas keterlambatan penyerahan laporan keuangan audited tahun 2018, 2019 dan 2022 serta laporan inhouse tahun 2023, BSI belum memberikan surat peringatan kepada nasabah.

BPK juga menyatakan bahwa PT ACP belum menyerahkan daftar kontrak on hand kepada Bank. Salah satu affirmative covenant yang harus dipenuhi oleh nasabah adalah menyampaikan daftar kontrak on hand beserta progresnya (disertai fotocopy kontrak) dan proyeksi kontrak setiap triwulan kepada Bank.

Hasil pemeriksaan dokumen pembiayaan PT ACP diketahui bahwa tidak terdapat daftar kontrak on hand yang sedang dikerjakan oleh PT ACP yang diserahkan kepada Bank.

Laporan yang diterima berupa Kontrak Periode Januari sampai dengan November 2020 serta Rencana dan Realisasi kontrak didapat November dan Desember Tahun 2020 berupa file excel dan pembangunan gedung kantor tanggal 10 Agustus 2020.

Terkait dengan fasilitas pembiayaan PT ACP, selama tahun 2022 belum dilakukan pengawasan secara khusus oleh Dewan Komisaris.

BSI telah melakukan pengawasan jalannya pengurusan perusahaan melalui rapat gabungan antara Dewan Komisaris dan Direksi yang dilaksanakan sekurang-kurangnya satu kali dalam sebulan. Namun demikian kegiatan pengawasan yang dilakukan masih bersifat umum terkait kinerja perusahaan.

"Kondisi tersebut mengakibatkan pemberian fasilitas pembiayaan kepada PT ACP dengan baki debit per 31 Desember 2022 sebesar Rp214.686.597.817,76 berpotensi merugikan BSI jika recovery tidak dapat dilakukan sepenuhnya," tulis hasil pemeriksaan BPK sebagaimana diperoleh Monitorindonesia.com, Senin (14/7/2025).

Tak hanya itu, menurut BPK kondisi tersebut mengakibatkan BSI tidak dapat segera menentukan langkah mitigasi risiko yang optimal karena ketidaktertiban monitoring kondisi PT ACP dan pengembalian pembiayaan yang bersumber dari agunan (second way out) kurang terlindungi.

Menurut BPK, kondisi tersebut disebabkan oleh Group Head Corporate Banking 1 Group Tahun 2015, 2016, 2018 dan Group Head Wholesale Financing Recovery Group tahun 2020 kurang cermat dalam melakukan pengawasan pengelolaan pembiayaan di unit kerja yang dipimpinnya; Department Head dan Relationship Manager pada Corporate Business 1 Group Tahun 2015, 2016 dan 2018 kurang cermat dalam melakukan monitoring pembiayaam PT ACP.

Lalu, Department Head dan Corporate Restructuring Officer pada Wholesale Financing Recovery Group tahun 2020 terkait kurang cermat dalam melakukan monitoring pembiayaam PT ACP; dan Dewan Komisaris kurang efektif dalam melakukan pengawasan atas pengelolaan fasilitas pembiayaan PT ACP.

Untuk itu, BPK merekomendasikan Direksi BSI agar menginstruksikan Group Head Wholesale and Corporate Restructuring Group untuk meneruskan langkah-langkah pemenuhan kecukupan agunan, pengikatan agunan serta perpanjangan asuransi agunan PT ACP.

Tak hanya itu, BPK juga merekomendasikan kepada Dewan Komisaris BSI agar lebih efektif dalam melakukan pengawasan atas pengelolaan fasilitas pembiayaan PT ACP.