Aset Tetap Jakpro Rp 13,1 T Bermasalah: TIM, JIS, LRT, Hotel Aston dan JIV

Jakarta, MI - Badan Pemeriksa Keuangan (BPK) Perwakilan DKI Jakarta membongkar permasalahan aset tetap PT Jakarta Propertindo (Jakpro) dengan nilai perolehan senilai Rp13,1 triliun. Aset tetap itu diantara adalah Taman Ismail Marzuki (TIM), Jakarta International Stadium (JIS), Light Rail Transit (LRT), Hotel Aston dan Jakarta International Velodrome (JIV).

Menurut BPK, pengelolaan aset tetap tersebut tidak didukung daftar rincian aset yang memadai. Temuan itu tetuang dalam Laporan Hasil Pemeriksaan (LHP) atas Laporan Keuangan PT Jakarta Propertindo (Jakpro) dan entitas anak Tahun Buku 2023 dengan nomor 11A/LHP/XVIII.JKT/6/2024 tanggal 5 Juni 2024.

Monitorindonesia.com telah berupaya mengonfirmasi temuan dan rekomendasi BPK tahun 2023 ini kepada Direktur Utama PT Jakarta Propertindo (Jakpro) Iwan Takwin, namun belum diresposn hingga hari ini Senin (28/7/2025).

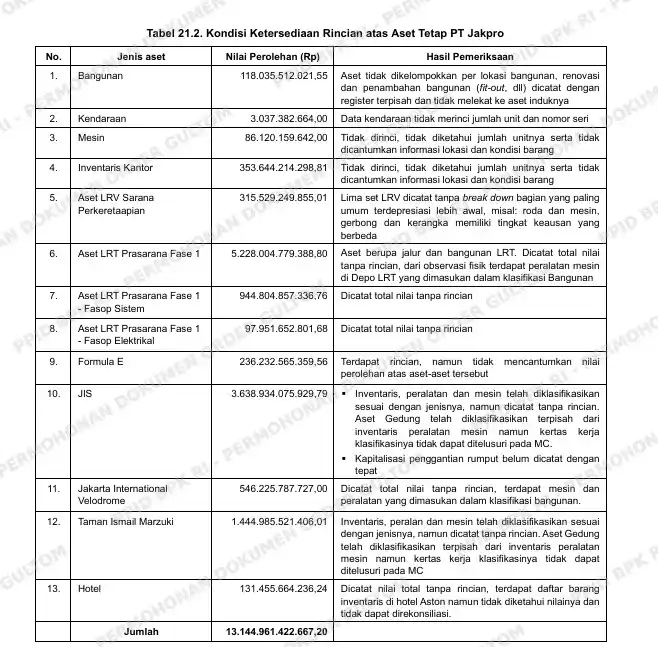

Lebih rinci, berdasarkan hasil pemeriksaan diketahui bahwa atas aset tetap yang disajikan dalam Laporan Posisi Keuangan dan Catatan atas Laporan Keuangan per 31 Desember 2023 tidak dilengkapi dengan rincian detail setiap komponen atas aset-aset tersebut.

Hasil pemeriksaan atas dokumen pendukung pencatatan Aset Tetap dan pemeriksaan fisik secara uji petik atas aset Taman Ismail Marzuki (TIM), Jakarta International Stadium (JIS), Light Rail Transit (LRT), Hotel Aston dan Jakarta International Velodrome (JIV) diketahui bahwa terdapat sub dan sub-sub Aset Tetap yang tidak diklasifikasikan dengan tepat, catatan aset tidak dirinci sampai ke sub-sub Aset Tetap, penyusutan aset dilakukan tanpa didukung dokumen berita acara serah terima, penundaan penyusutan aset karena kebijakan manajemen, aset tidak ditemukan di lokasi, aset berpotensi tidak dimanfaatkan, aset belum diberi label dan tagging," petik laporan BPK sebagaimana diperoleh Monitorindonesia.com, Senin (28/7/2025).

1. Taman Ismail Marzuki

Taman Ismail Marzuki (TIM) merupakan Aset Tetap yang berasal dari penugasan olch Pemprov DKI Jakarta untuk direvitalisasi oleh PT Jakpro berdasarkan Peraturan Gubernur DKI Jakarta Nomor 63 Tahun 2019.

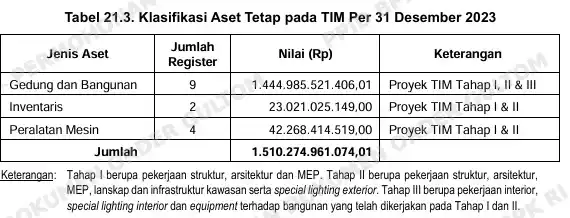

"Berdasarkan dokumen pengadaan revitalisasi TIM nilai yang kapitalisasi sebagai Aset Tetap yaitu senilai Rp1.510.274.961.074,01. Departemen Accounting selanjutnya melakukan pemisahan nilai aset berdasarkan klasifikasi bangunan, inventaris, dan peralatan mesin masing-masing senilai Rp1.444.985.521.406,01, Rp23.021.025.149,00, dan Rp42.268.414.519,00," lanjut BPK.

Nilai Aset Tetap pada lokasi TIM yang dicatat dalam daftar Aset Tetap PT Jakpro berdasarkan data yang dipcrolch dari AVP Accounting PT Jakpro disajikan pada tabel berikut.

Departemen Accounting PT Jakpro melakukan proses kapitalisasi aset inventaris dan aset peralatan mesin dari nilai keseluruhan proyek TIM Tahap I, II dan III yaitu dengan memisahkan antara klasifikasi asct gedung, asct inventaris dan aset peralatan mesin berdasarkan Mutual Check (MC) 100% atas proyck TIM Tahap I, II dan III.

Namun demikian proses tersebut terdapat kelemahan yaitu

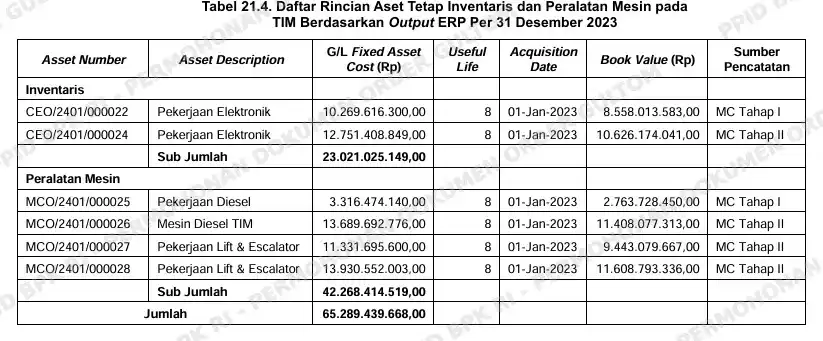

a) Departemen Accounting mencatat nilai aset inventaris senilai Rp23.021.025.149,00 serta peralatan mesin senilai Rp42.268.414.519,00 secara kumpulan/nilai total tanpa menyajikan rinciannya per jenis dan unit barang.

b) Departemen Accounting tidak memiliki kertas kerja yang memadai dalam proses pengklasifikasian jenis asct tersebut.

BPK menjelaskan bahwa dalam proses klasifikasi pencatatan ke ERP, Departemen Accounting membuat kertas kerja dalam rangka mengelompokkan nilai aset berdasarkan pekerjaan di MC proyek TIM yang selanjutnya secara total akan diinput ke ERP.

Namun demikian, hasil pemeriksaan menunjukkan bahwa informasi yang tertera pada kertas kerja tersebut tidak dapat diperbandingkan atau ditelusuri keakuratannya ke MC proyek TIM karena kertas kerja tersebut hanya berupa rekapitulasi yang menyajikan nilai per kelompok pcekerjaan ke dalam nama aset tanpa didukung rincian pembentuk angka yang berasal dari MC proyek TIM.

Lalu, Departemen Accounting belum memisahkan antara klasifikasi aset gedung, aset inventaris dan aset peralatan mesin atas proyek TIM Tahap III secara memadai.

"Berdasarkan daftar inventaris serta peralatan mesin pada ERP per 31 Desember 2023 diketahui bahwa tidak terdapat aset dari proyek TIM Tahap III yang diklasifikasikan ke dalam Aset Tetap inventaris serta peralatan mesin dan hanya mengklasifikasikannya scbagai aset gedung," ungkap BPK.

Sedangkan berdasarkan reviu BPK atas Surat Perintah Mulai Kerja (SPMK) Proyek Revitalisasi Pusat Kesenian Jakarta TIM Tahap Hl Nomor 116 OP1000/VIII/2021/0027 tanggal 16 Agustus 2021 diketahui bahwa lingkup pekerjaan TIM Tahap III adalah berupa pekerjaan interior, special lighting interior, operating equipment terhadap bangunan yang telah dikerjakan pada Tahap I dan II.

Sampai dengan akhir pemeriksaan BPK belum memperoleh MC 100% untuk proyek TIM Tahap III serta BAST-nya sehingga belum dapat melakukan reviu lebih lanjut atas ketepatan pencatatan dan klasifikasi asetnya.

Selain itu, berdasarkan hasil observasi fisik secara uji petik pada tanggal 22 November 2023 bersama AVP Asset Operation mengunakan data alternatif berupa Bill of Quantity Mutual Check 100 karena data aset tersebut belum dirinci.

"Dari hasil pemeriksaan diperoleh informasi bahwa terdapat inventaris pada Gedung Perpustakaan dan Wiswa Seni berupa furniture di perpustakaan yang tidak hanya milik PT Jakpro tapi juga milik Dinas Perpustakaan dan Kearsipan Pempov. DKI Jakarta yang belum dapat dibedakan kepemilikan asetnya," jelas BPK,

Atas keseluruhan aset inventaris yang berada pada seluruh bangunan TIM belum dilakukan pelabelan; dan terdapat penggunaan ruangan Gedung Planctarium oleh Dinas Kebudayaan yang pemanfaatannya masih dalam proses pengurusan.

Dokumen peminjaman ruangan tersebut pun belum dapat ditunjukkan kepada BPK.

"Penjelasan dari AVP Assct Operation pada 22 November 2023 bahwa pemanfaatan Aset Tetap, perawatan, hak dan kewajiban PT Jakpro di kawasan TIM dengan Pemprov DKI Jakarta d.h.i. Dinas Kebudayaan, masih dalam proses pembahasan," kata BPK.

Pemprov DKI Jakarta menghendaki PT Jakpro menyusun kajian terkait pemanfaatan aset di TIM. Untuk pemanfaatan tanah di TIM, berdasarkan hasil diskusi dengan Kepala Bidang Perencanaan, Pemanfaatan, Penerimaan, Penggunaan dan Penilaian BPAD Pemprov DKI pada tanggal 25 Maret 2024 diperoleh informasi bahwa pemanfaatan asct tanah TIM sedang dalam proses untuk pelaksanaan perjanjian sewa.

Terkait dengan permasalahan tersebut, berdasarkan permintaan keterangan kepada VP Asset Management dan AVP Accounting pada tanggal 26 April 2024 menyatakan bahwa daftar aset saat ini masih dicatat menggunakan MC-100 dan PT Jakpro sedang dalam proses untuk mendetailkan rincian aset per jenis dan unitnya terutama aset penugasan.

2. Jakarta International Stadium

Jakarta International Stadium (JIS) mecrupakan Aset Tetap yang berasal dari penugasan olch Pemprov DKI Jakarta berdasarkan Peraturan Gubemur DKI Jakarta Nomor 14 Tahun 2019.

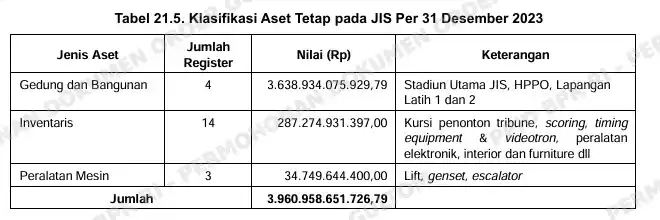

Berdasarkan dokumen proyek pembangunan JIS nilai yang kapitalisasi sebagai Aset Tetap, yaitu senilai Rp3.960.958.651.726,79.

"Departemen Accounting selanjutnya melakukan pemisahan nilai aset berdasarkan klasifikasi bangunan, inventaris, dan peralatan mesin masing-masing senilai Rp3.638.934.075.929,79, Rp287.274.931.397,00 dan Rp34.749.644.400,00," beber BPK.

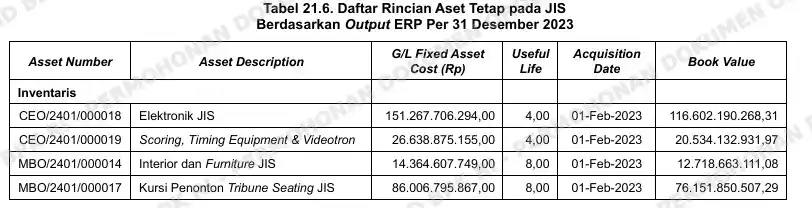

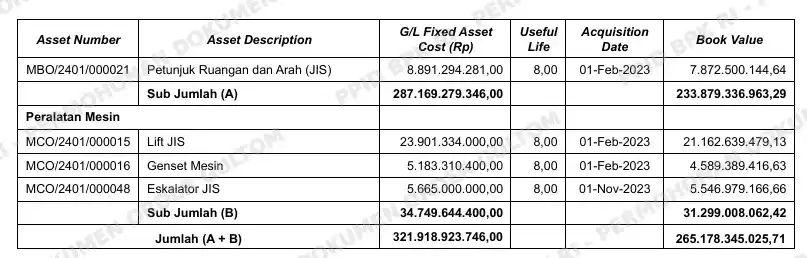

Nilai Aset Tetap pada lokasi JIS yang dicatat dalam daftar Aset Tetap PT Jakpro berdasarkan data yang diperoleh dari AVP Accounting PT Jakpro disajikan pada tabel berikut.

Lebih lanjut, BPK menjelaskan bahwa Departemen Accounting PT Jakpro melakukan proses kapitalisasi aset inventaris dan aset peralatan mesin berdasarkan Mutual Check (MC) 100% atas proyck JIS.

Namun demikian proses tersebut terdapat kelemahan yaitu:

a) Atas aset inventaris senilai Rp287.274.931.397,00 serta peralatan mesin senilai Rp34.749.644.400,00 pada JIS tersebut, Departemen Accounting tidak seluruhnya mencatat aset-aset terscbut per unit asetnya, namun terdapat pencatatan nilai inventaris dan pceralatan mesin yang dilakukan secara kumpulan/nilai total tanpa menyajikan rinciannya per jenis dan unit barang masing-masing senilai Rp287.169.279.346,00 dan Rp34.749.644.400,00 sebagaimana disajikan pada tabel berikut.

b) Departemen Accounting tidak memiliki kertas kerja yang memadai dalam proses pengklasifikasian jenis asct tcrsebut. Dalam proses klasifikasi pencatatan ke ERP, Departemen Accounting membuat kertas kerja dalam rangka mengelompokkan nilai aset berdasarkan pekerjaan di MC proyek JIS yang selanjutnya secara total akan diinput ke ERP.

"Namun demikian, hasil pemeriksaan menunjukkan bahwa informasi yang tertera pada kertas kerja tersebut tidak dapat diperbandingkan atau ditelusuri keakuratannya ke MC proyek JIS karena kertas kerja tersebut hanya berupa rekapitulasi yang menyajikan nilai per kelompok pekerjaan ke dalam nama asct tanpa didukung rincian pembentuk angka yang berasal dari MC proyek JIS," lanjut BPK.

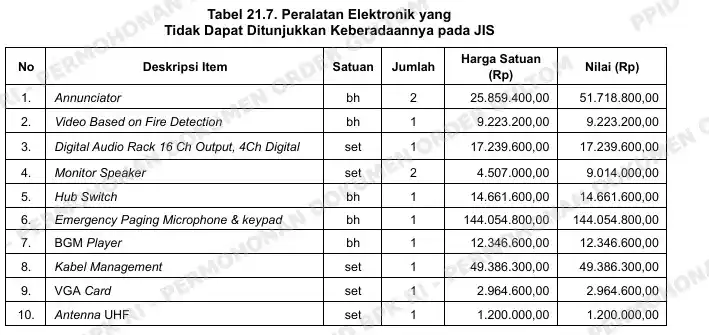

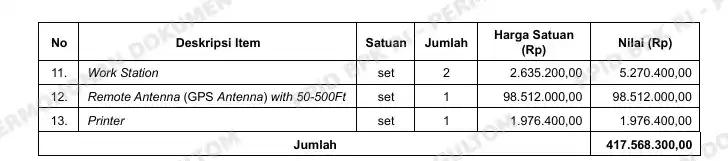

Karena tidak adanya daftar rincian, BPK selanjutnya melakukan observasi fisik pada tanggal 5 Februari 2024 untuk mengamati keberadaan fisik dan klasifikasi aset yang ada pada JIS dengan menggunakan data alternatif berupa dattar MC-100 yang disampaikan olch AVP Assct Opcration.

"Berdasarkan observasi fisik secara uji petik diketahui bahwa: pada lokasi Tribun Selatan di lantai 1 dan lantai 2 terdapat aset elcktronik yang belum diberi tagging aset; dan terdapat aset yang tidak dapat ditunjukkan oleh tim pendamping dari PT Jakpro baik lokasi maupun bentuk aset yang dimaksud sesuai dalam MC-100," jelas BPK,

Menurut BPK, ketiadaan daftar rincian aset pada JIS serta tidak adanya flagging aset menyulitkan proses pengidentifikasian aset.

Terkait dengan permasalahan tersebut, dalam permintaan keterangan VP Assct Management dan AVP Accounting pada tanggal 26 April 2024 menyatakan bahwa terkai aset yang tidak ditemukan, basis pencatatan PT Jakpro pada dasarnya adalah MC-100 dan untuk keberadaan aset tersebut tim teknis yang Iebih mengetahuinya.

3. Aset Light Rail Transit (LRT)

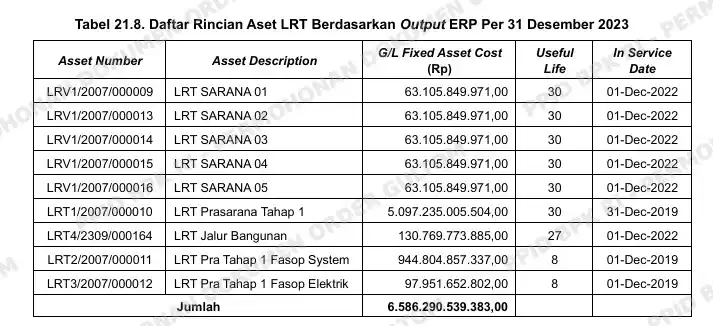

PT Jakpro mencatat Aset Tctap LRT senilai Rp6.586.290.539.383.00. Berdasarkan pemeriksaan atas daftar aset output ERP diketahui bahwa pencatatan atas Aset Tetap LRT dilakukan secara kumpulan/nilai total tanpa menyajikan rinciannya per jenis dan unit barang.

Hasil analisis terhadap pencatatan aset LRT tersebut diketahui terdapat permasalahan sebagai berikut.

a) PPN dicatat dalam register aset terpisah dan belum diatribusikan ke aset terkait dengan umur ekonomis yang tidak wajar.

Aset Tetap LRT terdiri dari sub aset berupa Sarana, Prasarana Tahap 1, Jalur Bangunan, Fasop System dan Fasop Elektrik yang dicatat tanpa rincian. Pada salah satu register aset terdapat register aset yang tercatat sebagai “LRT Jalur Bangunan” dengan Nomor Aset LRT4/2309/000164 senilai Rp130.769.773.885,00.

Berdasarkan pemeriksaan dokumen pendukung pencatatan atas register aset tersebut diketahui bahwa:

(1) satu register aset senilai Rp130.769.773.885.00 tersebut merupakan PPN atas proyek LRT yang tidak dapat dikreditkan, namun tidak diatriibusikan ke masing-masing aset terkait;

(2) atas nilai PPN yang dicatat dalam register aset terpisah tersebut PT Jakpro hanya dapat menunjukkan dokumen terkait pembentuk PPN tersebut senilai Rp117.502.850.972,00; dan

(3) PPN tersebut berkaitan dengan pengadaan tiga register aset LRT lainnya yaitu LRT Prasarana Tahap 1, LRT Pra Tahap 1 Fasop Sistem, dan LRT Pra Tahap 1 Fasop Elektrik.

Namun demikian, PPN yang dicatat sebagai register aset terpisah tersebut tidak diatribusikan dan ditetapkan memiliki masa manfaat yang berbeda dengan aset-aset terkait tersebut yaitu 27 tahun, sementara register aset yang terkait yaitu Prasarana Tahap 1 menggunakan masa manfaat 30 tahun serta aset LRT Pra Tahap 1 Fasop System dan LRT Pra Tahap 1 Fasop EleAtrik menggunakan masa manfaat 8 tahun.

"PPN tersebut sewajarnya diatribusikan ke dalam nilai asetnya dan tidak dicatat terpisah dengan masa manfaat yang berbeda dengan asetnya," ungkap BPK.

b) Mesin dan Peralatan di Depo LRT menggunakan masa manfaat bangunan

BPK dengan didampingi oleh officer dari pihak SBU LRT PT Jakpro melakukan observasi fisik pada tanggal 19 Februari 2024 atas asct-aset LRT.

"Obervasi fisik tersebut dilakukan untuk mengamati ketepatan pencatatan dan klasifikasi aset yang dilaksanakan dengan menggunakan dokumen alternatif berupa rincian kontrak Proyek LRT Jakarta-Koridor 1 (Fase 1) Kelapa Gading Velodrome Nomor 001 UT2000/107/II/2017 tanggal 14 Maret 2017 karena daftar Aset Tetap yang disampaikan oleh PT Jakpro disajikan tanpa rincian," lanjut BPK.

Dari hasil pemeriksaan fisik dan analisis atas kontrak, diketahui bahwa sub aset bangunan LRT Prasarana Tahap 1 dengan Nomor Asct LRT1 2007 000010 senilai Rp5.097.235.005.504.00 dengan masa mantaat 30 tahun, di dalamnya terdapat mesin dan peralatan yang berlokasi di Depo LRT yang tercatat sebanyak satu lot senilai Rp408.869.550.000.00.

Penelusuran dengan menggunakan catatan alternatif dari Manager Maintenance Facililty PT LRT Jakarta, diketahui terdapat mesin dan peralatan yang ada di Depo LRT terdiri atas 54 jenis aset dt antaranya terdirii atas peralatan untuk keperluan maintenance Light Rail Vehicle (LRV) atau Kereta LRT di antaranya peralatan berupa air compressor system, air conditioner tester, Oil Damper Tester, Crane dan kelengkapannya, train painting booth, vehicle for sand filling system, vertical milling machine, wheel & axle press, wheel boring machine, bogie turn table, forklift dil., dengan jumlah sebanyak 104 unit tanpa disertai nilai perolehan.

Atas hal tersebut, aset mesin sebanyak satu lot senilai Rp408.869.550.000,00 tidak dapat diperbandingkan dengan catatan Maintenance Facility PT LRT Jakarta karena tidak memiliki rincian.

Sesuai kebijakan akuntansi asct peralatan mesin seharusnya memiliki masa manfaat anatara 8 sampai dengan 30 tahun sehingga dengan demikian atas aset peralatan mesin yang dicatat menjadi satu dengan Aset Tetap gedung menjadi tidak akurat.

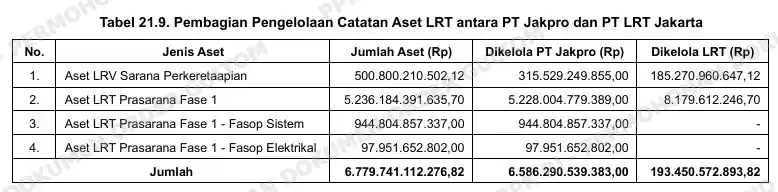

c) Tidak adanya rekonsiliasi atas pengeluaran Capex dan Opex yang dilakukan oleh PT LRT Jakarta atas Aset Tetap sarana dan prasarana LRT

Pencatatan aset LRT pada PT Jakpro dibagi menjadi dua yaitu PT LRT Jakarta mencatat Asct Tetap yang diinbrengkan PT Jakpro berupa tiga sect LRV dan hasil pengadaan Capex-nya yang dicatat pada prasarana fase 1, sedangkan PT Jakpro mencatat lima set LRV dan prasarana, fasop sistem dan fasop elektrikal, dengan pembagian sebagaimana disajikan pada tabel berikut.

Terkait pengelolaan Aset LRT, PT Jakpro menyerahkan sepenuhnya kepada PT LRT Jakarta termasuk biaya pemeltharaan, namun pencatatan Aset Tetap-nya masih dilakukan oleh PT Jakpro.

Hal ini dapat menimbulkan potensi kurang catat jika terjadi penambahan kapitalisasi aset karena biaya yang dikeluarkan PT LRT Jakarta seharusnya dipilah dan diatribusikan ke masing-masing aset yang dicatat oleh PT LRT Jakarta maupun oleh PT Jakpro.

Mengenai hal ini pihak VP Asset Management PT Jakpro menjelaskan bahwa pengelolaan seluruh aset LRT menjadi tanggung jawab PT LRT Jakarta, sedangkan dari Manajer Accounting & Taxation PT LRT Jakarta menjelaskan bahwa seharusnya pencatatan Aset Tetap LRT yang dicatat oleh PT Jakpro tetap menjadi tanggung jawab Divisi Asset Management PT Jakpro.

Terkait dengan permasalahan tersebut, berdasarkan permintaan keterangan kepada VP Asset Management dan AVP Accounting PT Jakpro pada tanggal 26 April 2024 menyatakan bahwa Sub aset saat ini dicatat menggunakan MC-100 dan masih dalam proses didetailkan;

Terkait atribusi PPN, terdapat kesulitan atribusi karena adanya aset yang menjadi komponen subsidi, sehingga PPN dicatat terpisah dengan menggunakan masa manfaat 27 tahun karena telah dimanfaatkan selama 3 tahun dari 30 tahun.

Terkait adanya aset mesin dan peralatan pada aset Aset LRT Prasarana Fase I (bangunan), hal tersebut akan didetailkan dari hasil inventarisasi pada bulan Juli 2024 yang saat ini masih dalam proses pendetailan.

Pengeluaran Capex dan Opex tidak dilakukan rekonsiliasi, karena perawatan gcerbong dan pengoperasiannya menjadi tanggung jawab PT LRT Jakarta tanpa membedakan aset milik PT Jakpro atau milik PT LRT Jakarta.

4. Hotel Aston

PT Jakpro mencatat Aset Hotel pada Laporan Posisi Keuangan per 31 Desember 2023 senilai Rp131.455.664.236,24.

Berdasarkan daftar rincian aset yang disajikan pada ERP aset senilai Rp131.455.664.236,24 tersebut terdiri atas dua register aset yaitu berupa aset Hotel Aston senilai Rp126.775.028.266,44 dan aset Hotel Fave senilai Rp4.680.635.970,00 yang keduanya memiliki masa manfaat 20 tahun dan tanggal perolehan atau acquisition date tanggal 1 Januari 2022.

Berdasarkan data ERP, selain mencatat gedung, PT Jakpro juga mencatat inventaris, kendaraan, dan peralatan mesin pada lokasi Hotel Aston sehingga aset yang berada pada Hotel Aston seluruhnya senilai Rp 143.860.622.309,63 dengan rincian pada tabel berikut.

Pemeriksaan terhadap pencatatan Hotel Aston diketahui bahwa sebelumnya pencatatan Hotel Aston pada tahun 2021 disajikan pada Properti Investasi, kemudian pada tahun 2022 direklasifikasi ke Aset Tetap karena Hotel Aston dimanfaatkan PT Jakpro scbagai salah satu sumber pendapatan dani kegiatan usahanya.

Hasil pemeriksaan terhadap pencatatan aset Hotel Aston tersebut diketahui terdapat permasalahan bahwa tanah dan inventaris Hotel Aston yang tidak diketahui nilai perolehannya turut terdepresiasi menggunakan masa manfaat bangunan.

Berdasarkan laporan KJPP AKR Nomor Ref. 00173 2.003000/PI 04 0067/1/11/2022 tanggal 25 Februari 2022, pencatatan nilai wajar Hotel Aston per 31 Desember 2021 dengan menggunakan pendekatan pendapatan adalah senilai Rp124.186.278.266,.00 yang meliputi tanah dan bangunan termasuk sarana pelengkapnya.

Nilai tersebut adalah untuk 229 kamar hotel di atas tanah seluas 1.200 m2 yang merupakan bagian dari Sertipikat Hak Guna Bangunan (SHGB) Nomor 10419 seluas 6.294 m2.

"Atas pencatatan nilai Hotel Aston senilai Rp124.186.278.266,00 termasuk tanah, bangunan dan sarana pelengkapnya, sehingga pada saat direklasitikasi dari Properti Investasi ke Aset Tetap, nilai tanah dan inventaris yang tidak dipisahkan turut terdepresiasi dengan masa manfaat 20 tahun," jelas BPK.

Kemudian BPK menemukan masalah bahwa apencatatan inventaris Hotel Aston tidak handal.

Hasil observasi secara uji petik pada tanggal 12 Desember 2023 bersama dengan officer SBU Hotel dan Apartemen, terdapat data hasil inventarisasi dari Divisi Asset Management sejumlah 28.401 unit barang yang tidak memiliki informasi nilai perolehan.

Berdasarkan hasil perbandingan data tersebut dengan kondisi lapangan diketahui antara lain:

(1) Barang-barang inventans di Hotel Aston belum diberikan label aset;

(2) Terdapat barang-barang inventaris yang belum dicatat yaitu: di ruang laundry berupa rak /aundry sebanyak 3 set, lemari besi cabinet sebanyak 1 unit, lemari lost and found sebanyak 1 unit, troly hanger scbanyak 3 unit, coolbar sebanyak 13 unit dan 1 unit tablet. Di gudang steward berupa 1 unit kompor gas sanken 3 tungku;

(3) Terdapat barang inventaris yang fisiknya tidak ditemukan yaitu:

(a) roller blind scbanyak 3 unit;

(b) stand price list akrilik 3 unit;

(c) telepon 3 unit;

(d) di kamar suite yaitu: soap dishes, hand soap, box tisu, vanity table, tempat tisu roll, closet duduk; dan

(e) di gudang stewardess yaitu:

1 unit coklat fountain mesin, 1 unit komor gas rinnai 2 tungku, 1 unit kompor gas progas 2 tungku, 1 unit kompor gas portabel Rinnai, 1 unit mesin roller grill, 1 unit toast bread machine dan 1 unit TV.

Daftar hasil inventarisasi dari Divisi Asset Management tersebut berbeda dengan Daftar Aset Hotel Aston sebagaimana yang disajikan pada ERP.

Data hasil inventarisasi dari Divisi Asset Management menunjukkan inventaris sebanyak 28.401 unit barang yang tidak memiliki informasi nilai perolechan.

Sementara itu data inventaris yang dicantumkan dalam ERP adalah sejumlah 2.243 unit dengan merinci nilai perolehan.

"Kedua data tersebut tidak dapat diperbandingkan karena informasi yang tidak lengkap," ungkap BPK.

Selain itu, analisis terhadap daftar inventaris berdasarkan data ERP tersebut menunjukkan bahwa terdapat inventaris yang disajikan nilainya secara kumpulan tanpa dirinci per unit barang.

5) Jakarta International Velodrome (JIV)

PT Jakpro mencatat Aset Tetap Jakarta International Velodrome (JIV) sesuai tabel berikut.

Aset JIV merupakan aset yang pencatatannya peralihan dari Properti Investasi ke Aset Tetap.

Bahwa pada tahun 2021, JIV dicatat sebagai Properti Investasi dan direklasifikasi ke Aset Tetap pada tahun 2022.

Nilai aset JIV Rp546.225.788.727,00 merupakan hasil penilaian Kantor Jasa Penilai Publik (KJPP) Anas Karim Rivai dan Rekan yang dilaporkan dalam Laporan Penilaian Nomor Ref. 00174/2.0030-00/P1 04 0067/1 Il 2022 tanggal 25 Februari 2022 dengan metode penilaian menggunakan pendekatan biaya.

"Atas reklasifikasi tersebut tidak didukung dengan data rincian aset dan sampai dengan berakhirnya pemeriksaan belum diperoleh dokumen alternatif terkait rincian aset JIV senilai RpS46.225.788.727,00 tersebut," beber BPK.

Berdasarkan observasi fisik yang dilaksanakan pada tanggal 28 Maret 2024 bersama dengan Assistant Manager Facility Specialist JIV, diperoleh daftar inventaris kantor, mesin dan peralatan yang ada di JIV yang dicatat tanpa nilai perolchan.

"Hasil observasi, terdapat aset non-bangunan berupa barang inventaris sebanyak 139 unit, mesin dan peralatan sebanyak 62 unit antara lain berupa: meja, kursi, gelas, piring, microwave, komputer, server, air conditioner, mesin las, peralatan maintenance, mesin pompa, generator set dan tabung solar, sedangkan asct JIV senilai Rp546.225.788.727,00 dicatat sebagai satu set bangunan dengan masa manfaat 25 tahun," jelas BPK.

Terkait dengan permasalahan tersebut, berdasarkan permintaan keterangan kepada VP Asset Management dan AVP Accounting pada tanggal 26 April 2024 menyatakan bahwa rincian aset JIV saat ini masih dalam proses inventarisasi yang dilaksanakan Divisi Assct Management dan diperkirakan selesai pada bulan Juli 2024.

Sementara sebagian rekomendasi BPK kepada Direktur Utama PT Jakpro adalah mnyempurnakan proses bisnis pengelolaan Aset Tetap dan menetapkan pembagian tugas masing-masing unit kerja dalam tata kelola pengelolaan Aset Tetap mulai dari perencanaan, pengadaan, pencatatan, penatausahaan, pelaporan, hingga penghapusan.

Melaksanakan inventarisasi atas seluruh Aset Tetap untuk memperoleh daftar Aset Tetap yang lengkap dengan informasi identitas Aset Tetap yang lengkap dan akurat serta memberikan pelabelan/tagging atas Aset yang tercatat dan melakukan penyesuaian pencatatan akuntansi berdasarkan hasil inventarisasi Aset Tetap.

Topik:

BPK DKI Jakarta BPK Temuan BPK PT Jakarta Propertindo TIM JIS LRT Hotel Aston JIV Aset Tetap JakproBerita Sebelumnya

Bantuan Kuota Internet 'Dicuri' saat COVID-19

Berita Terkait

Harta Kekayaan Yudy Ayodya, Kasubdit Pemeriksaan IV.A.2 BPK yang Sempat Mangkir dari Panggilan KPK

21 November 2025 18:03 WIB

Kasubdit Pemeriksaan IV.A.2 BPK Yudy Ayodya Sempat Mangkir dari Panggilan KPK, Diduga Keluar Negeri Tanpa Tugas!

21 November 2025 14:38 WIB

KPK Periksa Auditor BPK Padang Pamungkas dan Yudy Ayodya soal Korupsi di Kementan, PU dan ESDM

21 November 2025 13:39 WIB