Buruknya Koordinasi Ungkap Potensi Dugaan Korupsi pada BI-FOMOBO Ratusan Miliar

Jakarta, MI - Badan Pemeriksa Keuangan (BPK) RI mengungkapkan potensi dugaan korupsi akibat kelebihan penyajian dalam laporan keuangan Bank Indonesia (BI) yang saat ini dipimpin Perry Warjiyo.

Bahwa dalam Hasil pemeriksaan Laporan Keuangan Tahunan Bank Indonesia (LKTBI) Tahun 2023 dengan Nomor 15.a/LHP/XV/05/2024 Tanggal 3 Mei 2024, BPK menemukan perhitungan akrualisasi pendapatan kupon dan amortisasi aset dan liabilitas keuangan untuk pelaksanaan kebijakan moneter pada Aplikasi BI-FOMOBO tidak sesuai dengan SAKBI.

Lebih rinci, BPK menjelaskan bahwa kebijakan Akuntansi BI mengklasifikasikan pengukuran aset keuangan untuk pelaksanaan kebijakan moneter dalam dua kelompok yaitu aset keuangan yang diukur dengan nilai wajar melalui selisih revaluasi dan aset keuangan yang diukur pada biaya perolehan diamortisasi.

Aset keuangan yang diukur dengan nilai wajar melalui selisih revaluasi yaitu pada akun SBN dan Tagihan Derivatif, sedangkan aset keuangan yang diukur pada biaya perolehan diamortisasi antara lain pada akun Tagihan Repo.

Klasifikasi pengakuan awal tersebut didasarkan pada model bisnis dalam mengelola aset keuangan dan karakteristik arus kas kontraktual dari aset keuangan.

Dalam hal liabilitas keuangan untuk pelaksanaan kebijakan moneter, BI mengklasifikasikan seluruhnya sebagai liabilitas keuangan kebijakan diukur pada biaya perolehan diamortisasi antara lain pada akun Fasilitas Deposito Standing Facilities Rupiah, Liabilitas Repo, SRBI, Sukuk Bank Indonesia (SukBI), Surat Berharga Bank Indonesia (SBBI) Valas, Sekuritas Valas Bank Indonesia (SVBI), dan Sukuk Valas Bank Indonesia (SUVBI). Hal tersebut dikecualikan untuk liabilitas keuangan derivatif yang diukur pada nilai wajar melalui selisih revaluasi.

Berdasarkan hasil penelaahan atas pencatatan akrualisasi dan amortisasi pada BIFOMOBO, diketahui bahwa akrualisasi dan amortisasi dilakukan sejak hari setelmen (t+0).

Hal tersebut berbeda dengan perhitungan jangka waktu aset/kewajiban yang mulai dihitung satu hari setelah tanggal setelmen (t+1) sebagaimana diatur dalam PADG BI terkait Instrumen OPT.

Dengan perhitungan yang dilakukan saat setelmen, maka akrualisasi dan amortisasi atas pendapatan/beban akan selesai diperhitungkan secara lengkap satu hari sebelum tanggal jatuh tempo atau lebih cepat dibandingkan jangka waktu aset/kewajiban.

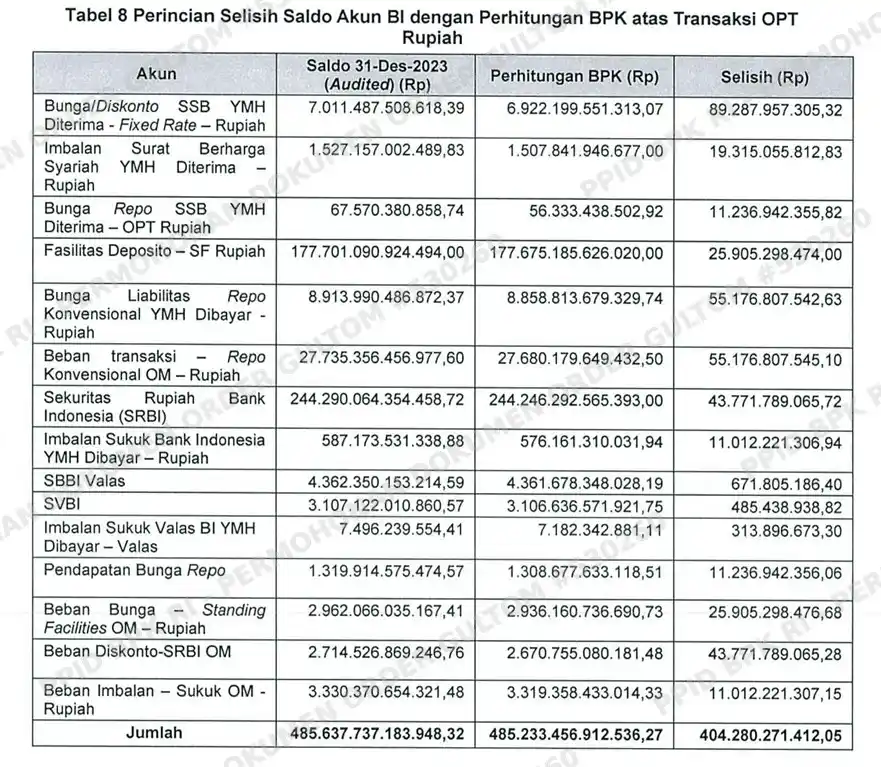

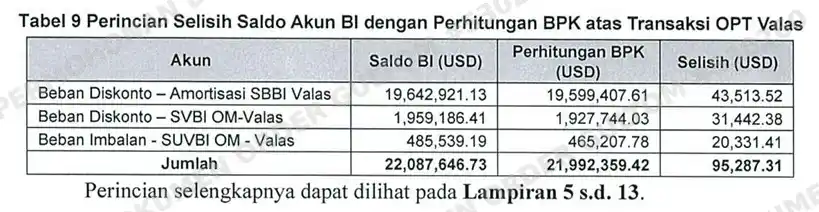

Atas perbedaan perhitungan tersebut Pemeriksa melakukan rekalkulasi dan diketahui terdapat selisih lebih tas akrualisasi dan amortisasi sebesar Rp404.280.271.412,05 dan USD95,287.31.

Kepala DPPT menjelaskan bahwa sistem BI-FOMOBO menghitung akrualisasi dan amortisasi pendapatan/beban setiap akhir hari (End of Day/EOD), sedangkan setelmen pada sistem BI-SSSS dilakukan di pagi hari.

Hal ini berdampak terhadap perhitungan akrualisasi kupon pada saat jatuh tempo, yaitu apabila akrualisasi dihitung bersamaan dengan dimulainya perhitungan jangka waktu (t+1 sejak tanggal setelmen), maka pada saat jatuh tempo akan terdapat kekurangan akrualisasi kupon sebanyak satu hari.

Untuk mengantisipasi hal tesebut maka perhitungan akrualisasi dan amortisasi dilakukan sejak hari setelmen. Adapun dalam pengembangan sistem BI-FOMOBO, BI memberlakukan waktu mulai penghitungan akrualisasi dan amortisasi yang sama untuk seluruh aset dan liabilitas keuangan untuk kebijakan moneter, yaitu pada setelmen (t+0).

"Hal tersebut mengakibatkan kelebihan penyajian pada akun LPK sebesar Rp257.177.212.661,78, dengan perincian: Surat Berharga dan Tagihan Dalam Rupiah sebesar Rp100.524.899.661,14 (Rp89.287.957.305,32 + Rp11.236.942.355,82); Surat Berharga dan Tagihan Berbasis Syariah Dalam Rupiah sebesar Rp19.315.055.812,83; dan Surat Berharga yang Diterbitkan dan Utang Dalam Rupiah sebesar Rp124.853.895.082,35 (Rp25.905.298.474,00 + Rp55.176.807.542,63 + Rp43.771.789.065,72)," petik laporan BPK sebagaimana diperoleh Monitorindonesia.com, Sabtu (26/7/2025).

"Surat Berharga yang Diterbitkan dan Utang Berbasis Syariah Dalam Rupiah sebesar Rp11.012.221.306,94; Surat Berharga yang Diterbitkan dan Utang Dalam Valuta Asing sebesar Rp1.157.244.125,22 (Rp671.805.186,40 + Rp485.438.938,82); dan Surat Berharga yang Diterbitkan dan Utang Berbasis Syariah Dalam Valuta Asing sebesar Rp313.896.673,30."

Sementara kelebihan penyajian pada akun LSD yaitu pendapatan disajikan lebih tinggi sebesar Rp11.236.942.356,06 serta Beban disajikan lebih tinggi sebesar Rp135.866.116.394,21 (Rp25.905.298.476,68 + Rp55.176.807.545,10 + Rp43.771.789.065,28 + Rp11.012.221.307,15) dan USD95.287,31 (USD43,513.52 + USD3 1,442.38 + USD20,331.41 .

Menurut BPK, hal tersebut disebabkan Kepala DPPT, Kepala DKeu, dan Kepala DPMA tidak optimal dalam berkoordinasi untuk menyelaraskan ketentuan mengenai perhitungan akrualisasi dan amortisasi serta penyajiannya dalam laporan keuangan sesuai dengan SAKBI.

Atas kondisi tersebut BI menyampaikan tanggapan yang pada pokoknya bahwa Kepala DKeu menyampaikan bahwa selisih nilai nominal dengan nilai nominal dana yang diterima pada perolehan awal (diskonto) diamortisasi menggunakan metode suku bunga efektif selama perkiraan umur instrumen.

Mengingat amortisasi dimulai pada (t+0) maka nilai amortisasi terakhir akan terbentuk pada (t-1) sebelum jatuh tempo (redemption).

Praktik yang saat ini telah diimplementasikan di dalam aplikasi dinilai telah sesuai dimana seluruh diskonto akan fully amortized saat instrumen tersebut jatuh tempo.

Pengaturan di dalam aplikasi secara umum telah mengakomodir market convention, sebagai contoh terdapat pengaturan oleh Monetary Authority of Singapore (MAS) terkait Accrued Interest, yang menyatakan bahwa interest generally accrues from the previous coupon date (inclusive) to the settlement date (exclusive).

Kepala DPMA (sebelumnya DPM) menyampaikan bahwa PADG Nomor 22/22/PADG/2020 tentang Instrumen Operasi Pasar Terbuka s.t.d.t.d. PADG Nomor 15 Tahun 2023 mengatur bahwa perhitungan jumlah hari pada tenor instrumen OM yang dihitung sejak 1 hari setelah tanggal penyelesaian transaksi sampai dengan tanggal jatuh waktu, jumlah hari ini yang digunakan dalam perhitungan amortisasi.

Selanjutnya PADG Intern Nomor 22/52/PADG INTERN/2020 tentang Petunjuk Pelaksanaan Penetapan Kriteria dan Persyaratan Surat Berharga Dalam Operasi Moneter s.t.d.t.d. PADG Intern Nomor 22 Tahun 2023 Pasal 29, mengatur bahwa salah satu komponen perhitungan nilai setelmen adalah accrued interest yang dihitung dengan jumlah hari dimulai sejak 1 hari sesudah tanggal pembayaran kupon atau imbalan terakhir sampai dengan tanggal setelmen pembelian atau penjualan surat berharga secara putus (outright).

Kepala DPPT menyampaikan bahwa mekanisme perhitungan akrualisasi dan amortisasi (t+0) di dalam BI-FOMOBO telah disepakati bersama satker terkait serta diimplementasikan dengan mempertimbangkan best practice dan konsistensi dengan penghitungan Operasi Moneter dan Cadangan Devisa. DPPT telah melaksanakan pencatatan sesuai dengan ketentuan dan konfigurasi yang tersedia pada sistem BI-FOMOBO.

Namun BPK tetap merekomendasikan kepada Gubernur Bank Indonesia agar memerintahkan Kepala DPPT, Kepala DKeu, dan Kepala DPMA untuk meningkatkan koordinasi dalam menyelaraskan ketentuan mengenai perhitungan akrualisasi dan amortisasi serta penyajiannya dalam laporan keuangan sesuai dengan SAKBI.

Monitorindonesia.com telah berupaya mengonfirmasi temuan BPK ini kepada Gubernur BI Perry Warjiyo. Namun, hingga tenggat waktu berita ini diterbitkan, Perry belum merespons. Pun konfirmasi-konfirmasi sebelumnya juga tidak pernah direspons Perry. Mengapa?

Topik:

BPK BI Bank Indonesia BI-FOMOBOBerita Sebelumnya

KPK Usut Aliran Dana CSR BI ke Yayasan Milik Pejabat Negara

Berita Selanjutnya

Hebatnya Ridwan Kamil Samarkan Kepemilikan Kendaraan Pakai Nama Ajudan

Berita Terkait

Harta Kekayaan Yudy Ayodya, Kasubdit Pemeriksaan IV.A.2 BPK yang Sempat Mangkir dari Panggilan KPK

21 November 2025 18:03 WIB

Kasubdit Pemeriksaan IV.A.2 BPK Yudy Ayodya Sempat Mangkir dari Panggilan KPK, Diduga Keluar Negeri Tanpa Tugas!

21 November 2025 14:38 WIB

KPK Periksa Auditor BPK Padang Pamungkas dan Yudy Ayodya soal Korupsi di Kementan, PU dan ESDM

21 November 2025 13:39 WIB