Jakarta, MI - Badan Pemeriksa Keuangan (BPK) RI mengungkap sejumlah permasalahan dalam kerja sama pemanfaatan lahan milik PT Perkebunan Nusantara (PTPN) II. Salah satu temuannya adalah soal lingkup dan asumsi laporan kajian PT Bahana Sekuritas (BS) tidak sesuai skema kerja sama.

Hal itu tertuang dalam Hasil Pemeriksaan Kepatuhan atas Pengelolaan Pendapatan, Beban, dan Kegiatan Investasi Tahun 2021 sampai dengan Tahun 2023 pada PTPN II dan Instansi Terkait di Sumatra Utara dan DKI Jakarta dengan Nomor 26/LHP/XX/8/2024 tanggal 30 Agustus 2024 sebagaimana diperoleh Monitorindonesia.com, Minggu (19/10/2025).

Bahwa dalam rangka memperoleh kelayakan bisnis proyek KDM, PTPN II bekerja sama dengan PT Bahana Sekuritas (BS) yang tertuang dalam perjanjian nomor 20/SPK/29/V1/2019 tanggal 21 Juni 2019 untuk membuat Feasibility Study (FS) proyek Kota Deli Metropolitan (KDM) dengan nilai kontrak Rp5.370.414.440,00.

Lingkup pekerjaan PT BS adalah pemutakhiran atas kajian pengembangan kawasan KDM, pendampingan negosiasi dan closing pekerjaan.

PT BS menerbitkan laporan kajian kelayakan pengembangan kawasan KDM terbit pada 13 September 2019 yang merekomendasikan proyek KDM layak untuk dilaksanakan oleh PTPN II. Rekomendasi tersebut telah mendapatkan persetujuan dari pemegang saham melalui Keputusan Para Pemegang Saham (KPPS) PTPN II Nomor S915/MBU/12/2019 tanggal 12 Desember 2019.

Atas dasar kelayakan tersebut, PTPN II menjalankan kerja sama dengan PT CKPSN yang selanjutnya PTPN II menambah penyertaan modal pada PT NDP atas lahan seluas 2.480,01 Ha senilai Rp625.178.000.000,00.

Hasil reviu atas laporan dan kertas kerja kajian kelayakan pengembangan kawasan KDM PT BS, diketahui hal-hal sebagai berikut:

a. Lingkup Pekerjaan Jasa Finansial tidak sesuai dengan kontrak

Lingkup pekerjaan detil PT BS mengacu pada kerangka acuan kerja (KAK) yang merupakan bagian tidak terpisahkan dari kontrak. Pada ruang lingkup pekerjaan pada KAK, diperoleh informasi bahwa selain mengerjakan pekerjaan tahap I, tahap IIA dan tahap IIB, PT BS berkewajiban untuk melakukan penilaian aset terhadap seluruh luasan PUP seluas 8.164 Ha kawasan KDM oleh KJPP.

Melihat lokasi kegiatan pada KAK, dinyatakan bahwa pengembangan KDM seluas 8.164 Ha berada di Kebun Helvetia seluas 831,32 Ha, Kebun Bandar Klippa seluas 6.580,.48 Ha, Kebun Penara seluas 507,10 Ha dan Kebun Kualanamu seluas 245,10 Ha.

Output dari kerja sama antara PTPN II dengan PT BS adalah laporan akhir (final report) kajian. Skema kerja sama pada laporan akhir terdapat 6 Perusahaan Usaha Patungan (PUP), yaitu: PUP kawasan residensial, PUP kawasan bisnis, PUP kawasan industri, PUP kawasan hijau, PUP kawasan penunjang kawasan dan PUP kawasan pengelola kawasan.

Dari total lahan, lahan yang dikembangkan seluas 4.038,54 Ha (kawasan residensial, industri dan bisnis) sedangkan sisanya seluas 4.038,46 Ha merupakan kawasan hijau.

Dalam bab kajian kelayakan finansial laporan akhir kajian, PT BS hanya mengkaji PUP kawasan residensial, PUP kawasan industri dan PUP kawasan bisnis.

Sedangkan kelayakan finansial PUP kawasan hijau, PUP Pengelola dan PUP Penunjang tidak dihitung oleh PT BS. Dapat disimpulkan bahwa kelayakan finansial proyek KDM hanya mempertimbangkan 4.038 Ha atau 49,4% dari total lahan yang dikerjasamakan seluas 8.164 Ha.

b. Terdapat proyeksi cashflow diperhitungan/kajian Feasibility Study menggunakan asumsi kurang tepat

Menteri BUMN memberikan persetujuan KSO Proyek KDM melalui surat Nomor: S-434/MBU/2014 tanggal 24 Juli 2014 tentang Persetujuan Pendirian Usaha Patungan dan KSO proyek KDM menjelaskan bahwa penghapusbukuan dan pemindahtanganan tanah HGU dilaksanakan secara bertahap selama jangka waktu maksimal 3 tahun.

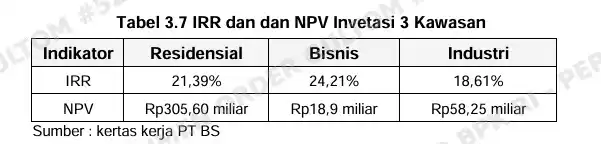

Laporan kajian proyek KDM oleh PT BS menyatakan bahwa proyek KDM layak. Salah satu faktor kelayakan proyek tersebut dari sisi finansial. Kelayakan finansial menilai masing-masing proyek yaitu Residensial, Bisnis, dan Industri.

Berdasarkan kertas kerja PT BS, nilai WACC adalah 12,63% dan Cost of Equity senilai 15,03%, yang mana Cost of Equity digunakan sebagai discount rate.

Indikator kelayakan investasi adalah IRR lebih tinggi dari discount rate (15,03%), atau NPV bernilai positif.

Ketiga proyek menunjukkan hasil IRR Equity konsolidasi senilai 21,01% dengan NPV Equity Positif senilai Rp391 milyar (Cost of Equity dari PTPN II senilai 15,03%).

Rincian NPV dan IRR ketiga kawasan sebagai berikut:

Pada kertas kerja FS terdapat informasi bahwa inbreng lahan PTPN II pada tahun 0 dan tahun ke 2, serta /andcost atas penyerahan lahan di tahun ke 2, senilai Rp80.000,00 per M2. FS menghitung cash-outflows PTPN II atas penyerahaan lahannya, menggunakan asumsi sebagai berikut:

1) Waktu (timing) penyerahaan Jahan bukan berdasarkan waktu (timing) penyerahan lahan (inbreng) ke PT NDP, namun mengasumsikan penyerahan hampir setiap tahun secara bertahap selama periode kerjasama; dan

2) Kenaikan harga tanah sebesar 3% pertahun. Penggunaan dua asumsi tersebut kurang tepat, karena:

1) Cash flow seharusnya ditinjau dari PTPN II selaku pemilik lahan, sehingga timing cash-outflows atas penyerahaan tanah seharusnya mengikuti timing dilakukannya inbreng; dan

2) FS mengasumsikan risk-free rate sebesar 6,03%, mengingat tanah merupakan risky asset sepatutnya asumsi kenaikan harga tanah lebih besar daripada 6,03%.

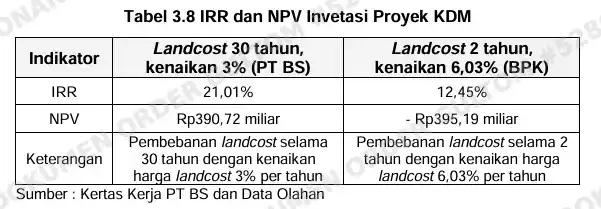

Hasil pengujian terhadap kertas kerja ketiga kawasan tersebut mengungkapkan jika nilai /andcost dibebankan pada Tahun 0 dan Tahun ke 2 dengan menggunakan harga Rp80.000,00 per M2 dan kenaikan per tahun senilai 6,03% diperoleh hasil nilai Internal Rate of Return (IRR) senilai 11,88% dan NPV Equity negatif Rp404,57 miliar.

Jika dibandingkan antara hasil analisis BPK dengan kertas kerja PT BS, adalah sebagai berikut:

Tabel tersebut menunjukkan terdapat perbedaan nilai IRR yang cukup signifikan dan nilai NPV yang sebelumnya positif Rp390,72 miliar menjadi negatif Rp395,19 miliar.

Hasil pengujian lebih lanjut pada kertas kerja kawasan industri terdapat informasi PPLWH dari Tahun ke-0 (2020) sampai dengan Tahun ke-3 (2023) senilai

Rp144.743.736.309,17 (Rp92.667.958.911,27 + Rpl4.613.584.880,56 + Rp14.035.939.937,03 + Rp23.426.252.580,31). Pendapatan tersebut dapat dicapai dengan asumsi bahwa PTPN II menyerahkan HGB diatas HPL 100 Ha per tahun dan memenuhi syarat pencairan jaminan PPLWH.

Namun, dalam dokumen MCA yang disepakati PTPN II dengan PT CKPSN, tidak tertuang klausul yang menyatakan PTPN II berkewajiban menyerahkan HGB diatas HPL dalam kurun waktu 3 tahun sebagaimana tertuang dalam kertas kerja FS.

Selain itu, pada kertas kerja laporan kajian dinyatakan bahwa PPLWH semua tiga kawasan tahun ke-0 (2020) sampai dengan tahun ke-3 (2023) senilai Rp349.108.929.107,00.

Jika dibandingkan realisasi PPLWH pada tabel 3.1 senilai Rp117.500.000.000,00, maka capaian realisasi PPLWH dibawah proyeksi senilai Rp231.608.929.107,00 (Rp349.108.929.107,00 - Rp117.500.000.000,00).

Dapat disimpulkan bahwa asumsi laporan kajian pada kawasan residensial tidak konsisten memasukan asumsi dalam kertas kerja. Selain itu, sampai dengan akhir pemeriksaan, kawasan industri belum beroperasi karena belum penyerahan HGB diatas HPL dari PTPN II.

Atas kondisi tersebut sampai dengan akhir Tahun 2023 terdapat pendapatan yang tidak tercapai / tidak sesuai FS senilai Rp231.608.929.107,00.

c. Dalam Perhitungan FS Tidak Memasukan Beban Administrasi Umum PT NDP

Kertas kerja kajian PT BS menyatakan bahwa arus kas masuk dari proyek KDM berasal dari penjualan dan arus kas keluar operasi berasal dari BPLWH, PPLWH, BSPL dan operation expenditure (payroll, marketing, operation, management fee dan tax), kas keluar investasi dan kas keluar pendanaan. Jika terdapat untung maka PTPN II akan mendapatkan deviden senilai 25%.

Kertas kerja kajian memisahkan perhitungan masing-masing kawasan, salah satunya kawasan residensial, dimana pada kawasan residensial pihak yang terlibat adalah PTPN II, PT NDP dan PUP Residensial (PT DMKR).

Dalam kertas kerja laporan kajian PT BS kawasan residensial dinyatakan bahwa:

1) PPLWH dan BPLWH diserahkan kepada PTPN II; dan

2) Tidak menampilkan beban administrasi unum yang seharusnya ditanggung oleh PT NDP.

Hal tersebut tidak sesuai dengan laporan kajian (Bab VII Pengembangan KDM) dan MCA yang menyatakan bahwa skema kerja sama kawasan residensial melibatkan PT NDP.

Dengan melibatkan PT NDP dalam pelaksanaan proyek kawasan residensial, maka cash-in yang diterima oleh PTPN II bukan dari PPLWH melainkan nilai deviden.

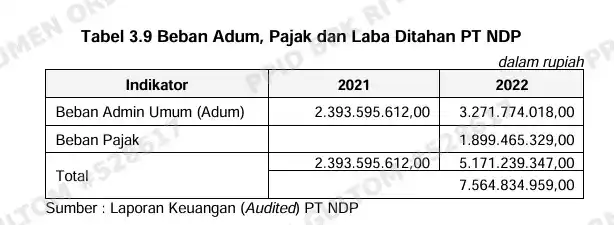

Walaupun nilai kepemilikan PTPN II dalam PT NDP senilai 99%, namun nilai yang diterima PTPN II seharusnya dikurangi oleh beban administrasi umum dan beban pajak serta laba ditahan PT NDP sebelum dibagi kepada PTPN II.

Laporan keuangan Tahun 2022 (audited) PT NDP yang menyajikan beban administrasi umum, beban pajak dan laba ditahan Tahun 2022 dan 2021 dengan nilai sebagai berikut:

Kondisi pengurangan beban administrasi umum dan pajak tidak terlihat dalam kertas kerja kajian PT BS yang mengakibatkan prediksi cash-in terlalu tinggi karena tidak dikurangi beban administrasi umum dan pajak.

Kondisi tersebut di atas tidak sesuai dengan:

a. Peraturan Direksi PTPN III (Persero) Nomor DIR/PER/16/2020 tentang SOP Kerja sama Optimasi Usaha di Lingkungan Perkebunan Nusantara Group pada Prinsip Umum Pasal 4 ayat 1 hurufa yang menyatakan bahwa Kerja Sama dilakukan dengan memperhatikan asas transparansi, kemandirian, akuntabilitas, pertanggungjawaban, kemanfaatan, dan kewajaran serta sesuai dengan ketentuan peraturan perundangundangan;

b. SK Direksi PTPN II Nomor Dir/Kpts/166/VII/2021 tentang Perubahan dan Pembagian Tugas dan Wewenang Senior Executive Vice President (SEVP) PTPN II Pasal 6 yang menyatakan bahwa tugas dan wewenang SEVP Operation, antara lain:

1) Membawahi dan mengkoordinir Bagian Perencanaan dan Sustainability,

2) Mengkoordinasikan pelaksanaan kegiatan Operasional dalam ruang lingkup Bagian Perencanaan dan Sustainability, dan

3) Melaksanakan dan memantau penerapan prinsip-prinsip GCG dan manajemen risiko di Bagian Perencanaan dan Sustainability.

c. SK Direksi PTPN II Nomor 2.6-Dir/Kpts/487/1X/2022 tentang Uraian Tugas Karyawan Pimpinan PTPN II, uraian tugas Kepala Bagian Perencanaan dan Sustainability, antara lain :

1) Mengevaluasi kajian internal/eksternal sebagai kajian awal atas rencana bisnis (Business Project) dan aksi korporasi yang akan dilaksanakan perusahaan dan/atau melakukan kajian eksternal dengan menggunakan Jasa Konsultan Indevenden vane disetuiui Direktur atau SEVP Teknis atas rencana bisnis

c. SK Direksi PTPN II Nomor 2.6-Dir/Kpts/487/1X/2022 tentang Uraian Tugas Karyawan Pimpinan PTPN II, uraian tugas Kepala Bagian Perencanaan dan Sustainability, antara lain :

1) Mengevaluasi kajian internal/eksternal sebagai kajian awal atas rencana bisnis (Business Project) dan aksi korporasi yang akan dilaksanakan perusahaan dan/atau melakukan kajian eksternal dengan menggunakan Jasa Konsultan Independen yang disetujui Direktur atau SEVP Teknis atas rencana bisnis (Business Project), dan aksi korporasi yang akan dilaksanakan perusahaan; dan

2) Berkoordinasi dengan bagian terkait dalam melakukan, meninjau dan mengevaluasi kerja sama optimalisasi pemanfaatan aset perusahaan.

d. Lampiran 1 Kerangka Acuan Kerja Perjanjian Nomor 20/SPK/29/VI/2019 antara PTPN II dan PT BS Dalam Rangka Jasa Financial Advisor Pemutakhiran Kajian dan Pendampingan Pelaksanaan Kerja sama dengan Mitra Strategi Pengembangan Kawasan KDM PTPN II, pada Lokasi Kegiatan yang menyatakan bahwa lokasi kegiatan atas rencana kawasan KDM seluas 8.164 ha.

Permasalahan tersebut mengakibatan PTPN II salah mengambil keputusan dalam menyetujui Perjanjian Kerjasama Proyek KDM yang tidak menguntungkan PTPN II.

Kondisi tersebut di atas disebabkan :

a. Direktur Operasional PTPN II Periode 2019 lalai sehubungan telah menerima dan menyetujui hasil pekerjaan FS Proyek KDM yang tidak sesuai dengan lingkup pekerjaan yang perjanjikan dalam kontrak, yang mana kajian tersebut belum mencakup kelayakan kawasan hijau; dan

b. Kepala Bagian Perencanaan dan Sustainability Periode 2019 kurang cermat dalam mengawasi hasil pekerjaan FS Proyek KDM yang tidak sesuai dengan lingkup pekerjaan yang diperjanjikan dalam kontrak, yang mana kajian tersebut belum mencakup kelayakan kawasan hijau.

Atas permasalahan tersebut, Region Head Regional 1 PTPN I sependapat dengan sebagian temuan BPK.

Adapun hal yang belum sependapat terkait dengan:

a. NPV menjadi negatif karena BPK RI mengasumsikan /andcost 2 kali sedangkan kajian PT BS dan realisasi proyek kedepan /andcost 30 tahun dan hasil perhitungan NPV positif; dan

b. Dalam KAK Jasa Finansial Advisor Bahana Sekuritas tidak ditemukan kewajiban Bahana untuk membuat kajian keuangan PT NDP.

BPK RI tidak sependapat dengan tanggapan Region Head Regional 1 PTPN I karena :

a. Dalam Surat Menteri Negara BUMN Nomor S-434/MBU/2014 tanggal 24 Juli 2014 tentang Persetujuan pendirian Perusahaan Patungan proyek KDM dinyatakan bahwa tambahan penyertaan PTPN II pada PT NDP berupa lahan seluas 2.514 ha dilaksanakan bertahap dalam waktu tiga tahun; dan

b. PTPN II / Regional 1 PTPN I seharusnya memiliki dasar perhitungan dan memasukan biaya umum dan administrasi yang terjadi pada PT NDP dalam proyek KDM.

BPK RI merekomendasikan Direktur PTPN I agar :

a. Meminta PT BS untuk memperbaiki FS yang sebelumnya atau melakukan kajian ulang terhadap kelayakan proyek KDM; dan

b. Memberikan sanksi sesuai ketentuan yang berlaku kepada Kepala Bagian Perencanaan dan Sustainability Periode 2019 kurang cermat dalam mengawasi hasil pekerjaan FS Proyek KDM.

Hingga tenggat waktu berita ini diterbitkan, pihak PTPN belum menjawab konfirmasi Monitorindonesia.com melalui email [email protected].