BPK Temukan Kelemahan Penilaian Aset dan Perlakuan dalam Atribusi Harga Perolehan pada BI

Jakarta, MI - Hasil pemeriksaan Laporan Keuangan Tahunan Bank Indonesia (LKTBI) Tahun 2023 dengan Nomor 15.a/LHP/XV/05/2024 Tanggal 3 Mei 2024, BPK menemukan kelemahan penilaian aset dan perlakuan dalam atribusi harga perolehan.

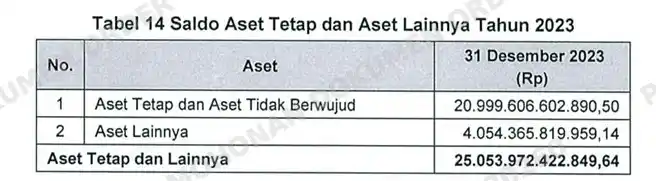

BPK menjelaskan bahwa LKTBI Tahun 2023 (audited) menyajikan saldo aset nonkebijakan yang diantaranya berupa Aset Tetap dan Aset Lainnya.

Berdasarkan hasil pengujian terhadap proses penatausahaan Aset Tetap dan Aset Lainnya menunjukkan bahwa terdapat empat persil di Kota Dili yang belum disajikan nilai perolehannya.

Berdasarkan hasil pemeriksaan terhadap database modul FA diketahui terdapat empat persil yang memiliki saldo nihil pada harga perolehannya. Empat persil tersebut terdapat pada jenis Persil Gedung Kantor dan Persil Rumah Dinas Bank Indonesia.

Selanjutnya, BPK menemukan bahwa BI belum memiliki pedoman teknis yang mengatur atribusi atas biaya-biaya perolehan aset tetap yang mencakup lebih dari satu aset.

PADG Intern perihal SAKBI mengatur bahwa perolehan aset tetap melalui pembelian dan pembangunan dinilai sebesar harga perolehan. Untuk aset tetap bangunan yang diperoleh melalui pembangunan, harga perolehan meliputi biaya pembangunan dan biaya lainnya yang dapat diatribusikan secara langsung pada aset bangunan terkait supaya aset bangunan siap digunakan.

Biaya-biaya yang dapat diatribusikan pada aset bangunan tersebut meliputi pajak-pajak yang terkait dengan pembelian/pembangunan, biaya legal (termasuk pengurusan Izin Mendirikan Bangunan/IMB), biaya asuransi, serta biaya perencanaan gambar/desain dan kelengkapannya.

Berdasarkan hasil pemeriksaan terhadap dokumen pertanggungjawaban dan dokumen yang terkait dengan perolehan aset tetap, diketahui terdapat biaya-biaya yang merupakan bagian perolehan aset tetap yang dibebankan pada biaya operasional sehingga tidak tercatat dalam bagian perolehan aset tetap.

Terkahir, BPK menemukan masalah bahwa kebijakan akuntansi dalam penilaian aset tetap bangunan lainnya-jalan tidak mengikuti Prinsip Akuntansi Berterima Umum (PABU)

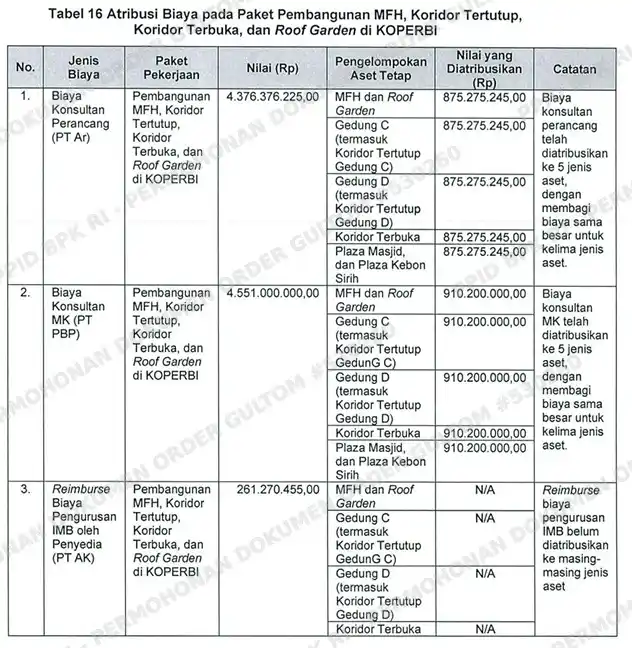

"Hal tersebut mengakibatkan saldo aset persil belum menggambarkan nilai wajar; terdapat kurang pencatatan Aset Tetap minimal sebesar Rp261.270.455,00 atas reimburse biaya IMB paket pekerjaan pembangunan MFH, koridor tertutup, koridor terbuka, dan roof garden di KOPERBI; terdapat potensi terjadinya kurang penyajian Aset Tetap dan Lainnya atas biaya konsultan di kawasan Karawang dan kawasan Gresik yang belum diatribusikan; dan nilai Aset Tetap Bangunan Lainnya-Jalan belum mencerminkan kondisi umur manfaat yang sebenarnya," petik laporan BPK sebagaimana diperoleh Monitorindonesia.com, Minggu (27/7/2025).

Menutut BPK, hal tersebut disebabkan Kepala Departemen Pengelolaan Aset Perumahan dan Non-Perkantoran/DPRN dan Kepala Departemen Pengelolaan Aset Perkantoran/DPAN (sebelumnya Departemen Pengelolaan Logistik dan Fasilitas/DPLF) serta Kepala DKeu tidak cermat dalam menetapkan nilai wajar aset empat persil di Dili;

Kepala DPRN dan Kepala DPAN (sebelumnya DPLF) serta Kepala DKeu tidak cermat dalam berkoordinasi terkait atribusi reimburse biaya IMB atas paket pekerjaan pembangunan MFH, koridor tertutup, koridor terbuka, dan roof garden di KOPERBI;

Kepala DKeu tidak optimal dalam menyusun ketentuan, pedoman, dan panduan atribusi biaya-biaya ke dalam aset tetap, terutama terkait harga perolehan yang memiliki keterkaitan perencanaan dan pelaksanaan; dan

PADG Intern Nomor 22/68/PADG INTERN/2020 tentang Sistem Akuntansi Keuangan Bank Indonesia s.t.d.t.d. PADG Nomor 42 Tahun 2023 belum mengatur perlakuan akuntansi terhadap penetapan masa manfaat jalan.

Atas kondisi tersebut, BI memberikan tanggapan bahwa terkait permasalahan persil di Dili, KPwBI NTT menyampaikan bahwa nilai perolehan nihil karena sudah masuk di negara Timor Leste.

Hal ini sesuai dengan Surat revaluasi aset dari Toto Suharto & rekan (Business & Property Valuer) Nomor PP.TnR.12.00.0001 tanggal 12 Januari 2012 perihal draft Penilaian Properti untuk keperluan Pelaporan Keuangan dan Revaluasi Aktiva Tetap, di mana pada halaman 53 disebutkan bahwa nilai aset yang dinilai sama dengan Rp0,00 karena keberadaan aset sudah masuk di negara Timor Leste.

KPw BI NTT sudah berkoordinasi dengan kantor pusat sebelumnya melalui Memorandum kepada DPLF Nomor 19/121/Kpa/M.01/B tanggal 3 April 2017 perihal penyelesaian aset BI eks kantor Bank Indonesia Dili - Timor Timur.

Selanjutnya, Memorandum balasan DPLF kepada KPwBI Provinsi NTT Nomor 20/74/DPLF/M.01/B tanggal 6 Februari 2018 perihal penyelesaian aset BI eks kantor BI Dili Timor Timur, disebutkan bahwa pencatatan aset untuk sementara tetap dicatat dalam aplikasi BISMA (sekarang Modul FA BiERP) sebagai aset BI sambil menunggu penyelesaian lebih lanjut antara Pemerintah RI dengan Pemerintah Timor Leste.

Kepala DPRN juga menjelaskan bahwa terhadap 4 (empat) persil di Kota Dili terdapat 3 (tiga) persil yang berkaitan dengan Satuan Kerja DPRN yaitu terkait persil Rumah Bank Indonesia dengan No. Aset 600087, 600088, dan 600090.

Adapun nilai persil berdasarkan hasil revaluasi tahun 2011 dijadikan 0 (nol) dikarenakan Timor-Timur telah berpisah dari Republik Indonesia dan telah menjadi sebuah negara

Terkait dengan atribusi aset, BI menjelaskan bahwa Kepala DPAN menyatakan bahwa biaya reimburse \MB atas paket pekerjaan pembangunan MFH, koridor tertutup, koridor terbuka, dan roof garden di KOPERBI telah ditambahkan ke dalam aset MFH pada bulan Desember 2023. Namun biaya tersebut belum diatribusikan ke aset lain yaitu aset koridor tertutup gedung C dan D, koridor terbuka, dan plaza masjid;

Kepala DKeu menyatakan bahwa biaya konsultan pada paket pekerjaan yang memiliki ruang lingkup besar serta waktu pelaksanaan paket pekerjaan yang berbeda-beda akan diatribusikan secara bertahap.

Adapun proporsi biaya atribusi ditentukan lebih lanjut oleh satuan kerja proses bisnis yang mengelola aset dimaksud agar sesuai dengan kontrak dan progres pekerjaan; dan Kepala Unit Khusus Pembangunan SPU, DC dan BRS menyatakan bahwa pencatatan aset dan pembebanan biaya-biaya konsultan pada proyek SINERGI adalah sebagai berikut.

a) Pencatatan aset untuk konsultan perancangan terintegrasi diatribusikan di masing-masing pekerjaan konstruksi (PK) sesuai tahapan perancangan dengan pembebanan biaya pada kclompok rencana investasi (R!)/cadangan tujuan (CT);

b) Pembebanan biaya pekerjaan konsultan governance risk and compliance menggunakan kelompok anggaran operasional (AO/d.h. AK) sehingga tidak dilakukan pencatatan aset;

c) Pembebanan biaya pekerjaan konsultan change management menggunakan kelompok anggaran operasional (AO/d.h. AK) sehingga tidak dilakukan pencatatan aset; dan

d) Konsultan Project Management (PM) dan Construction Management (CM) memiliki dua lingkup pekerjaan, yaitu:

(1) Lingkup pekerjaan CM: pencatatan aset untuk pekerjaan CM diatribusikan di masing-masing pekerjaan konstruksi (PK) sesuai tahapan pckerjaan dengan pembebanan biaya pada kelompok rencana investasi (RI)/cadangan tujuan (CT); dan

(2) Lingkup pekerjaan PM: pembebanan biaya pekerjaan menggunakan kelompok anggaran operasional (AO/d.h. AK) sehingga tidak dilakukan pencatatan aset.

Terkait dengan penatausahaan aset, BI menjelaskan bahwa Kepala DKeu menyatakan bahwa mengacu pada prinsip akuntansi PSAK 216 dalam menetapkan kebijakan pencatatan aset tetap, BI sebagai entitas memiliki kewenangan untuk menentukan umur manfaat aset berdasarkan kegunaan yang diperkirakan. Penilaian lebih lanjut terkait kegunaan aset membutuhkan pertimbangan berdasarkan pengalaman satuan kerja pengelola aset termasuk pertimbangan faktor-faktor praktis seperti pemakaian aktual, perawatan yang dilakukan, dan kondisi fisik aset tersebut.

Namun demikian, BPK merekomendasikan kepada Gubernur Bank Indonesia agar memerintahkan Kepala DPRN, Kepala DPAN, dan Kepala DKeu untuk menetapkan nilai wajar aset persil di Dili tersebut dan memastikan biaya-biaya seperti reimburse biaya IMB telah diatribusikan pada aset yang sesuai dengan klasifikasi karakteristiknya.

KPK juga merekomendasikan agar Kepala DKeu untuk menyempurnakan pedoman akuntansi yang antara lain mengatur kebijakan atribusi aset terkait harga perolchan yang memiliki keterkaitan perencanaan dan pelaksanaan; dan mengkaji dan menyempurnakan SAKBI mengenai penetapan masa manfaat jalan di BI.

Monitorindonesia.com telah berupaya mengonfirmasi temuan BPK ini kepada Gubernur BI Perry Warjiyo. Namun, hingga tenggat waktu berita ini diterbitkan, Perry belum merespons. Pun konfirmasi-konfirmasi sebelumnya juga tidak pernah direspons Perry.

Topik:

BI BPK Bank Indonesia Temuan BPKBerita Sebelumnya

Tentang Wilmar Group, 'Alumni' Kasus CPO Terseret Kasus Beras Oplosan

Berita Terkait

Harta Kekayaan Yudy Ayodya, Kasubdit Pemeriksaan IV.A.2 BPK yang Sempat Mangkir dari Panggilan KPK

21 November 2025 18:03 WIB

Kasubdit Pemeriksaan IV.A.2 BPK Yudy Ayodya Sempat Mangkir dari Panggilan KPK, Diduga Keluar Negeri Tanpa Tugas!

21 November 2025 14:38 WIB

KPK Periksa Auditor BPK Padang Pamungkas dan Yudy Ayodya soal Korupsi di Kementan, PU dan ESDM

21 November 2025 13:39 WIB