3 Pekerjaan Investasi di PTPN II Rp 3,1 M Bermasalah, BPK: Kabag Teknik dan Keuangan Harus Disanksi

Jakarta, MI - Badan Pemeriksa Keuangan (BPK) RI menemukan pertanggungjawaban tiga paket pekerjaan investasi di PT Perkebunan Nusantara (PTPN) II tidak memenuhi ketentuan perolehan aset tetap.

Hal itu berdasarkan hasil Pemeriksaan Kepatuhan atas Pengelolaan Pendapatan, Beban, dan Kegiatan Investasi Tahun 2021 sampai dengan Tahun 2023 pada PTPN II dan Instansi Terkait di Sumatra Utara dan DKI Jakarta dengan Nomor 26/LHP/XX/8/2024 tanggal 30 Agustus 2024.

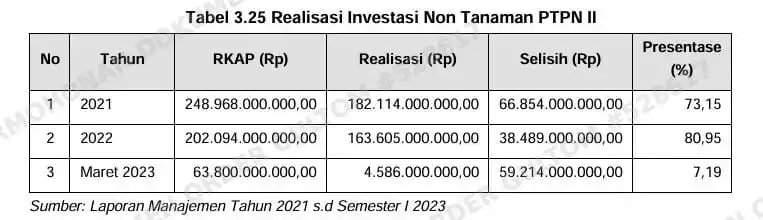

Diketahui bahwa PTPN II menyajikan realisasi investasi non tanaman dalam Laporan Manajemen (Audited) Tahun 2021, 2022, dan Laporan Manajemen (unaudited) Semester I Tahun 2023.

Pelaksanaan kegiatan investasi non tanaman meliputi pekerjaan pemeliharaan rumah, bangunan kantor, mesin, instalasi, jalan, jembatan, dan saluran air.

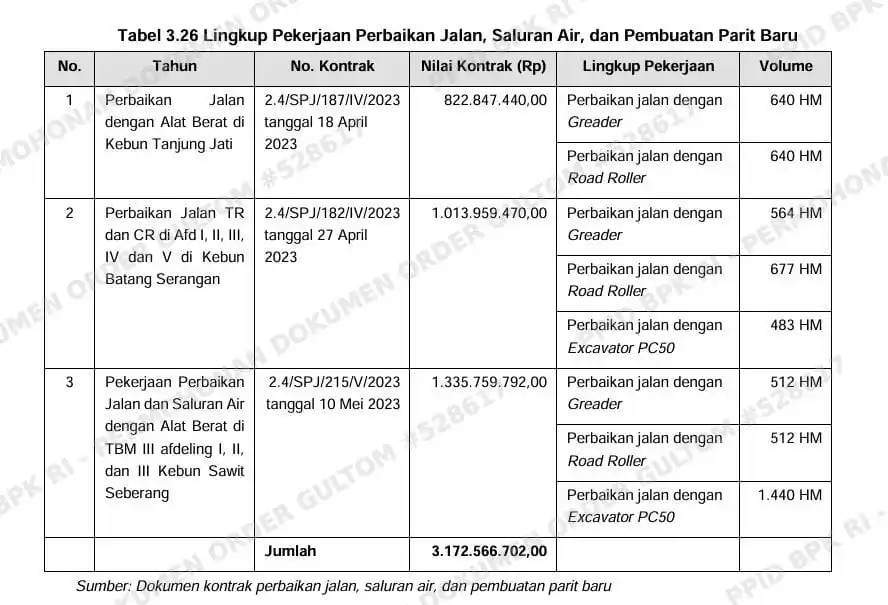

Pemeriksaan secara uji petik terhadap tiga dokumen kontrak pekerjaan investasi non tanaman pada perbaikan jalan dan saluran air senilai Rp3.172.566.702,00, menunjukkan lingkup pekerjaan adalah sebagai berikut:

Lingkup pekerjaan non tanaman di atas merupakan pekerjaan perbaikan jalan dan saluran air yang menggunakan alat berat dengan satuan Hour Meter (HM).

Lingkup pekerjaan investasi tersebut berdasarkan dokumen Kerangka Acuan Kerja (KAK) adalah penyediaan alat berat dengan satuan HM untuk pekerjaan Perbaikan Jalan dan saluran air meliputi pekerjaan scrap, meratakan, dan memadatkan jalan, serta pembuatan dan perbaikan saluran air.

Reviu lebih lanjut terhadap dokumen pertanggungjawaban pelaksanaan pekerjaan diketahui sebagai berikut:

a. Perencanaan pekerjaan investasi perbaikan jalan dan saluran air tidak berdasarkan keluaran/output aset tetap

Berdasarkan dokumen Permintaan Pemakaian Anggaran Belanja (PPAB) diketahui bahwa permintaan anggaran dari rekening investasi dan perencanaan pekerjaan perbaikan jalan dan saluran air tidak dihitung berdasarkan (output) kuantitas dan kualitas item pekerjaan fisik aset tetapnya, namun berdasarkan hitungan norma kebutuhan alat berat dalam satuan HM yang kemudian ditetapkan sebagai lampiran/RAB kontrak.

b. Pelaksanaan dan pembayaran pekerjaan investasi perbaikan jalan dan saluran air berdasarkan HM bukan output fisik aset tetap

Pelaporan kemajuan pelaksanaan pekerjaan diukur berdasarkan bacaan HM alat berat yang bersangkutan (laporan kemajuan pekerjaan alat), kemudian dilaporkan dalam format laporan harian dan/atau mingguan sebagai lampiran Berita Acara Penyerahan Pertama Pekerjaan (BAPP).

Terkait kemajuan kuantitas/volume item pekerjaan fisik (aset tetap yang menjadi objek pekerjaan dalam kontrak) tidak dilaporkan/tidak ada dokumen pendukung pengukuran yang valid atas pekerjaan fisiknya baik dalam bentuk pencapaian volume pekerjaan, dan/atau dalam bentuk gambar kerja akhir.

Pencatatan penambahan nilai aset tetap dari pekerjaan di atas dalam sistem akuntansi pada Bagian Keuangan dan Akuntansi telah dicatat sebagai penambah nilai aset tetap (kapitalisasi aset tetap atas pemeliharaan dan/atau perolehan aset tetap baru) sesuai dengan jumlah nominal angka dalam kontrak.

Namun atas penambahan nilai aset tetap diatas belum didukung hasil pengukuran output fisik yang telah dikerjakan, sehingga berdampak pada kewajaran kapitalisasi aset tetap, serta berdampak pada arah perencanaan pemeliharaan aset tetap yang bersangkutan pada periode berikutnya.

Kondisi tersebut tidak sesuai dengan:

a. Peraturan Menteri Badan Usaha Milik Negara Nomor PER-2/MBU/03/2023 tentang Pedoman Tata Kelola dan Kegiatan Korporasi Signifikan Badan Usaha Milik Negara, Pasal 3, ayat (2) menyebutkan bahwa Prinsip Tata Kelola Perusahaan yang Baik sebagaimana dimaksud pada ayat (1), antara lain:

1) Akuntabilitas (accountability), yaitu kejelasan fungsi, pelaksanaan dan pertanggungjawaban Organ Persero/Organ Perum sehingga pengelolaan perusahaan terlaksana secara efektif; dan

2) Pertanggungjawaban (responsibility), yaitu kesesuaian di dalam pengelolaan perusahaan terhadap peraturan perundang-undangan dan prinsip korporasi yang sehat.

b. Kebijakan akuntansi PTPN III Holding berdasarkan Standar Akuntansi Keuangan Umum berbasis International Financial Reporting Standard pada penjelasan aset tetap pada Poin (3.354) yang menyebutkan aset tetap antara lain tanah, gedung dan bangunan fisik lainnya, mesin dan instalasi, alat pertanian, alat inventaris, jalan, jembatan, dan saluran air, serta kendaraan;

c. Surat Keputusan Direksi PT Perkebunan Nusantara’ [I nomor: Dir/Kpts./50/VIII/2020 tentang Pedoman Pengadaan Barang dan Jasa PT Perkebunan Nusantara II, pasal 52 ayat (1) bahwa Surat Perjanjian (SPJ) antara Perusahaan dan Penyedia memuat antara lain:

1) Persyaratan dan spesifikasi pekerjaan yang jelas dan terinci; dan 2) Keluaran atau hasil (outpud dari Pengadaan Barang/Jasa.

d. Surat Keputusan Direksi PT Perkebunan Nusantara II Nomor: 2.6Dir/Kpts/487/IX/2022 Tentang Uraian Tugas (Job Description) karyawan pimpinan PT Perkebunan Nusantara II :

1) Jabatan Kepala Bagian Teknik dan Pengolahan yamg memiliki fungsi Jabatan Memastikan pelaksanaan perencanaan, monitoring, dan evaluasi di bidang teknik yang meliputi eksploitasi dan investasi mesin instalasi PKS dan PG, sipil, infrastruktur dan traksi untuk meningkatkan produktivitas dan efisiensi dengan tata kelola yang baik; dan

2) Kepala Bagian Keuangan dan Akuntansi tentang uraian Tugas dan Tanggung JawabBidang, bahwa Menjamin dan mengevaluasi pelaksanaan

kegiatan/proses akuntansi dengan cara mengevaluasi aktiva, kewajiban, ekuitas, pendapatan dan beban sesuai dengan Prinsip Standar Akuntansi Keuangan (PSAK).

"Kondisi tersebut mengakibatkan penambahan nilai aset dari kegiatan tiga paket pekerjaan perbaikan jalan, saluran air serta pembuatan parit senilai Rp3.172.566.702,00 (Rp822.847.440,00 + Rp1.013.959.470,00 + Rp1.335.759.792,00) tidak terukur," petik laporan BPK sebagaimana diperoleh Monitorindonesia.com, Sabtu (1/11/2025).

Menurut BPK, kondisi tersebut disebabkan Kepala Bagian Teknik dan Pengolahan tidak melakukan perencanaan secara memadai atas pekerjaan investasi perbaikan jalan, pembuatan saluran air, dan pembuatan parit baru berdasarkan prinsip perolehan aset tetap dari kegiatan investasi; dan Kepala Bagian Keuangan dan Akuntansi tidak melakukan evaluasi atas pelaksanaan kegiatan/proses akuntansi dengan cara mengevaluasi aktiva, kewajiban, ekuitas, pendapatan, dan beban sesuai dengan Prinsip Standar Akuntansi Keuangan (PSAK).

Atas permasalahan tersebut, Region Head Regional 1 PTPN I menyatakan sependapat dengan temuan pemeriksaan BPK.

Pun, BPK merekomendasikan Direktur Utama PTPN I agar memberikan sanksi sesuai ketentuan kepada Kepala Bagian Teknik dan Pengolahan Regional 1 PTPN I periode 2023 karena tidak melakukan perencanaan secara memadai atas pekerjaan investasi; dan Kepala Bagian Keuangan dan Akuntansi Regional 1 PTPN I periode 2023 karena tidak melakukan evaluasi atas pelaksanaan kegiatan/proses akuntansi.

Kemudian menetapkan SOP pembangunan infrastruktur sipil lengkap perlakuan akuntansi yang berlaku; dan memerintahkan Kepala SPI untuk melaksanakan pemeriksaan perihal ketidakwajaran pekerjaan investasi jalan.

Hingga tenggat waktu berita ini diterbitkan, pihak PTPN belum menjawab konfirmasi Monitorindonesia.com melalui email [email protected].

Dilarang keras menyalin, memodifikasi, produksi ulang, menerbitkan ulang, upload ulang, serta mendistribusikan ulang semua konten Monitorindonedia.com dalam bentuk apa pun tanpa izin tertulis terlebih dahulu. Semua konten dalam berita Monitorindonesia.com adalah hak milik Monitorindonesia.com dan dilindungi oleh UU Hak Cipta.

Topik:

BPK Temuan BPK RI PTPN II PTPNBerita Terkait

Harta Kekayaan Yudy Ayodya, Kasubdit Pemeriksaan IV.A.2 BPK yang Sempat Mangkir dari Panggilan KPK

21 November 2025 18:03 WIB

Kasubdit Pemeriksaan IV.A.2 BPK Yudy Ayodya Sempat Mangkir dari Panggilan KPK, Diduga Keluar Negeri Tanpa Tugas!

21 November 2025 14:38 WIB

KPK Periksa Auditor BPK Padang Pamungkas dan Yudy Ayodya soal Korupsi di Kementan, PU dan ESDM

21 November 2025 13:39 WIB